Кроме того, он предоставляет комитенту отчёт с отрицательным значением реализации, к которому прилагаются «оправдательные документы»: заявление покупателя о возврате, чек, акт о приёме товара. Внимание Возвращённый комиссионный товар отображается комиссионером по дебету забалансового счёта 004 («Товары, принятые на комиссии»). На основании п.2 ст. 991 ГК РФ, посредник имеет право на получение комиссии от реализации изделия, даже если оно было возвращено. Для корректировки бухучёта используется метод, в узких кругах именуемый «красное СТОРНО». Возврат комиссионного товара в 1 С Операцию по возврату комиссионного товара в 1 С: можно провести, как с указанием документа реализации, так и без. Первый вариант подразумевает осуществление таких действий: в журнале документов необходимо выбрать «Возврат товаров от клиента», а далее пункт «Продажа, комиссия».

Возврат товара в комиссионный магазин

ИнфоГражданским кодексом, в котором содержатся нормы и правила розничной торговли и общие понятия покупки и продажи. Если вы купили товар ненадлежащего качества, и при покупке не прописывали нигде с комиссионером условия его возврата или обмена, то вы имеете право в течение действия срока гарантии требовать:

- возврата полной стоимости товара;

- уменьшения стоимости товара, соизмеримого с недостатками или дефектами;

- обмена товара на такой же, но без изъянов;

- обмена товара на другой схожего типа либо марки, но с пересчетом цены и, соответственно, доплатой или возвратом переплаченных средств;

- срочного бесплатного ремонта товара, устранения дефектов.

Согласно статьям закона «О защите прав потребителей», покупатель имеет право вернуть или обменять также товар надлежащего качества в течение оговоренного законодательством срока.

Начало всех начал

Покупатель имеет право вернуть продукцию как надлежащего, так и ненадлежащего качества. Порядок возврата продукции установлен законом. Следовательно, налогоплательщик, получивший возврат товара должен произвести соответствующее отображение произведенной операции в бухучете.

Как поступить?

По общим правилам исполнение условий договора и передача качественной продукции считается реализацией. Если продавец находится на ОСН, то ему необходимо зафиксировать поступление возвращаемого товара.

Основанием для проведения этой операции является выписанная лицом, осуществившим покупку товарная накладная ТОРГ-12.

Продавец, в свою очередь, оформляет корректировочный счет-фактуру, что впоследствии должен быть зарегистрирован в книге покупок на момент принятия возвращенной продукции к учету. После этого покупатель наделяется правом заявить НДС к удержанию.

Если продавец нарушил условия соглашения или поставил дефектную продукцию, то такой возврат не считается реализацией. Как следствие покупатель осуществляет возврат товарной массы на основании расходной накладной. Тогда как продавец производит контрзапись по ранее осуществленной отгрузке, а также оформляет корректировочный счет-фактуру (далее — счет). На основании этого документа можно будет принять НДС к удержанию. Отображение операций в бухучете налогоплательщика происходит следующим образом:

Выручка от продажи товарной массы покупателю считается доходом:

- Кт 90 «Продажи» (субсчет 90–1 «Прибыль») Дт 62 «Расчеты с покупателями…».

Параллельно должно происходить списание себестоимости отчужденной продукции с кредит счета 41 «Товары» в дебет счет 90 (субсчет 90–2 «Себестоимость продаж»). Отдельно стоит рассмотреть ситуацию, когда условия соглашения были выполнены в полном объеме, а возврат товара произошел после его фактического принятия на учет получателем.

Подобные операции называются обратной реализацией, где экс покупатель обретает статус поставщика, а организация становится покупателем продукции.

Следовательно, нынешний поставщик должен выписать бывшему продавцу товарную накладную ТОРГ-12. Прием возвращенной продукции к бухучету производится получателем по себестоимости, т. е. сумме денег, которая равна фактическим затратам на ее покупку.

Проводка по оприходованию товара осуществляется следующим образом:

- Дт 41 «Товары» Кт 60 «Расчеты с поставщиками…».

В то же время, по мнению фискального органа, возврат продукции считается реализацией, если на момент возврата она была полностью оприходована покупателем. Поэтому переход права собственности на товарную массу подпадает под налогообложение НДС.

Но, если лицо купившее товар не является плательщиком НДС, например, по причине применения УСН, то при возврате продукции налог не начисляется.

При таких обстоятельствах Минфин советует поставщикам оформлять корректировочный счет. Что касается продавца, то у него возникает право на удержание НДС в части возвращенной продукции.

Чтобы оприходовать полученную товарную накладную лицо, осуществляющее продажу товара должно использовать документ 1С «Возврат товара от покупателя». Затем, исходя из первичной продажи, необходимо ввести документ «Корректировка продаж». Здесь продавец отображает внесенные корректировки, после чего перевести переключатель на «НДС».

Крупные торговцы не любят возвращать деньги за товар. Узнайте, как происходит возврат товара в Юлмарт. Порядок возврата товара в течение 14 дней предполагает наличие маркировок и этикеток на нем. Узнайте, как провести процедуру.

Завершающим этапом является введение данных корректировочного счета. Как правило, указанный счет выставляется продавцом в течение 5 дней с момента предоставления необходимых документов (ст.168 Н РФ). Одним из таких документов является договор о возврате продукции. Кроме того, в обязанности продавца выставившего счет входит регистрация документа в книге покупок. Отображение соответствующих ведомостей производится в день принятия возвращенной продукции к учету.

Если покупатель использует упрощенную систему налогообложения, то у него, должно быть, два счета:

- первичный счет на стоимость купленной продукции;

- корректировочный счет на стоимость того товара, что был возвращен.

Обозначенные документы станут основанием для фиксации реальной суммы НДС в отношении приобретенной покупателем продукции.

Возврат товара в комиссионный магазин — как правильно оформить?

Дебет 90, субсчет «НДС» Кредит 68, субсчет «НДС»— отражен НДС с выручки от реализации товара; Расходы, связанные с оказанием услуг в рамках посреднического договора, являются расходами по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99)) и признаются в учете комитента на дату утверждения отчета комиссионера. Дебет 44 Кредит 76, субсчет «Расчеты с комиссионером»— начислено комиссионное вознаграждение комиссионеру; Дебет 19 Кредит 76, субсчет «Расчеты с комиссионером»— начислен НДС с комиссионного вознаграждения; Дебет 68, субсчет «НДС» Кредит 19— НДС по комиссионному вознаграждению принят к вычету; Согласно Инструкции одновременно с признанием выручки от реализации товаров себестоимость этих товаров списывается с кредита счетов 44, 45 в дебет счета 90 «Продажи».

Важно

При этом по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. Согласно п. 1 ст. 996 ГК РФ вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Внимание

Бухгалтерский учет В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина РФ от 31.10.2000 N 94н) (далее — Инструкция) товары, переданные другим организациям для продажи на комиссионных началах, учитываются на счете 45 «Товары отгруженные». Дебет 45 Кредит 41— отражена отгрузка товара комиссионеру.

Согласно п.

Департамент общего аудита по вопросу учета возврата товаров в рамках договора комиссии

Ответ На основании пункта 1 статьи 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента)

за вознаграждение совершить

одну или несколько сделок от своего имени, но за счет комитента

.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер,

хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

На основании пункта 1 статьи 996 ГК РФ вещи, поступившие к комиссионеру от комитента

либо приобретенные комиссионером за счет комитента,

являются собственностью последнего.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (пункт 1 статьи 454 ГК РФ).

С учетом изложенного при исполнении поручения комитента комиссионер заключает с покупателем сделку по купле-продаже товаров, где права и обязанности продавца исполняет комиссионер. При этом, при исполнении сделки по купле-продаже к комиссионеру не переходит права собственности на поступивший товар от комитента для реализации его третьему лицу. Таким образом, при исполнении комиссионером поручения комитента реализовать товар от своего имени, хоть комиссионер по сделке купли-продажи исполняет обязанности продавца, право собственности на товар переходит к покупателю непосредственно от комитента.

Как следует, из вопроса покупатель возвращает некачественный товар комиссионеру. Правоотношения по возврату некачественного товара в рамках сделки купли-продажи регулируются следующими нормами.

Согласно пункту 1 статьи 307 ГК РФ в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями (статья 309 ГК РФ).

В соответствии с пунктом 1 статьи 408 ГК РФ надлежащее исполнение прекращает обязательство.

Согласно пункту 1 статьи 469 ГК РФ продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи.

В силу пункта 1 статьи 475 ГК РФ, если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

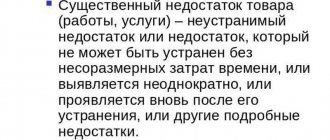

В соответствии с пунктом 2 статьи 475 ГК РФ в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

В рассматриваемой ситуации речь идет о возврате некачественного товара, то есть об отказе от исполнения покупателем договора купли-продажи в части данного товара. Возврат части товаров в связи с ненадлежащим выполнением условий договора, по нашему мнению, по сути, отменяет первоначальную сделку в части данной продукции.

Поскольку покупатель отказывается от исполнения договора в части некачественного товара, то договор считается частично расторгнутым, и данный товар не переходит в собственность покупателя, а остается в собственности комитента. В результате этого обе стороны оказываются в ситуации, которая существовала до поставки части товара. То есть факт реализации некачественного товара можно признать не свершившимся, а соответственно, и переход права собственности при первоначальной передаче товара.

Далее рассмотрим правомерность выставления счета-фактуры покупателем при возврате некачественного товара принятого им к учету.

При ответе на вопрос мы исходим из того, что покупатель является налогоплательщиком НДС.

В соответствии с разъяснениями контролирующих органов, при возврате некачественного товара, принятого покупателем к учету, у последнего возникает обязанность выписать счет-фактуру на возврат (Письма Минфина РФ от 07.04.15 № 03-07-09/19392, от 27.02.12 № 03-07-09/11, УФНС России по г. Москве от 10.09.07 № 19-11/085977).

Данный вывод основан на нормах подпункта «а» пункта 7 Правил ведения журнала учета полученных и выставленных счетов-фактур (утв. Постановлением Правительства РФ от 26.12.11 № 1137), которым установлена обязанность покупателя отражать в части 1 «Выставленные счета-фактуры» журнала учета показатели счетов-фактур, выставленных покупателем продавцу при возврате продавцу товаров, принятых на учет покупателем

. Кроме того, в силу пункта 3 Правил ведения книги продаж покупатель также должен зарегистрировать данный счет-фактуру в книге продаж.

Имеется арбитражная практика, подтверждающая данный вывод (Постановления ФАС Уральского округа от 28.01.13 № Ф09-14081/12 по делу № А50-8114/12, ФАС Уральского округа от 30.06.09 № Ф09-4327/09-С2 по делу № А50-15245/2008-А17ФАС Центрального округа от 18.08.11 по делу № А68-7345/2010).

Исходя из приведенных разъяснений, применительно к рассматриваемой ситуации при возврате некачественного товара от покупателя к комиссионеру, последний оформляет счет-фактуру на имя продавца, т.е. комиссионера.

Как отразить операции у Комиссионера?

1. Как правильно в учете отразить счет-фактуру от Покупателя на возврат товаров, нужно ли отражать его в книге покупок или доп.листе к книге продаж (товар не выкупался комиссионером в собственность, а именно происходит возврат ранее отгруженного товара, принадлежащего на праве собственности Комитенту)? Или этот счет-фактуру нужно отразить только в журнале полученных и выданных счетов-фактур? С какими кодами видов операций по НДС?

4. Как отразится операция по возврату в отчетности по НДС у Комиссионера, затронет ли книгу покупок или продаж, журнал выданных и полученных счетов-фактур?

В соответствии с пунктом 1 статьи 156 НК РФ налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе

договоров поручения

, договоров комиссии

либо агентских договоров

определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений

(любых иных доходов)

при исполнении любого из указанных договоров.

Из изложенной нормы следует, что при осуществлении комиссионером предпринимательской деятельности в интересах комитента на основе договора комиссии, т.е. в том числе при заключении сделок по купле-продаже товаров, исполнении в рамках данной сделки прав и обязанностей продавца, налоговая база комиссионера определяется исключительно как сумма полученного им вознаграждения. Таким образом, комиссионер исполняет обязанности налогоплательщика и уплачивает в бюджет НДС только со своего вознаграждения.

В соответствии с пунктом 5 статьи 171 НК РФ вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров,

в случае

возврата этих товаров

(в том числе в течение действия гарантийного срока)

продавцу или отказа от них.

Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг).

При этом согласно пункту 4 статьи 172 НК РФ вычеты сумм налога, указанных в пункте 5 статьи 171 настоящего Кодекса, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров

(работ, услуг), но не позднее одного года с момента возврата или отказа.

Указанные выше нормы, регулируют особенности принятия к вычету суммы НДС при возврате товаров покупателем продавцу.

На основании пункта 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры

не позднее пяти календарных дней,

считая со дня отгрузки товара

(выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как следует из пункта 1 статьи 169 НК РФ, счет-фактура является документом, служащим основанием для принятия покупателем предъявленных

продавцом товаров (работ, услуг), имущественных прав (

включая комиссионера

, агента

, которые осуществляют реализацию товаров

(работ, услуг), имущественных прав

от своего имени

)

сумм налога к вычету

в порядке, предусмотренном настоящей главой.

Таким образом, в целях применения норм НК РФ продавец товаров, включая комиссионера, осуществляющего реализацию товаров от своего имени, при выставлении счета-фактуры со дня отгрузки указанных товаров предъявляет соответствующие суммы НДС покупателю для принятия его к вычету.

Однако, хотя и комиссионер является продавцом, который при реализации товаров от своего имени выставляет счет-фактуру покупателю и предъявляет соответствующую сумму НДС, указанная сумма НДС не уплачивается им в бюджет.

Таким образом, нормы пункта 5 статьи 171 и пункта 4 статьи 172 НК РФ, на наш взгляд, не применяются к комиссионеру.

В соответствии с пунктом 3.1 статьи 169 НК налогоплательщики,

в том числе освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками

, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии

, агентских договоров,

предусматривающих реализацию

и (или) приобретение

товаров

(работ, услуг), имущественных прав

от имени комиссионера

(агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика

обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

В журнале учета полученных и выставленных счетов-фактур не подлежат регистрации счета-фактуры, выставленные на сумму дохода в виде вознаграждения

при исполнении указанных в настоящем пункте договоров.

Таким образом, налоговым кодексом установлена обязанность комиссионеров вести журнал учета полученных и выставленных счетов фактур при осуществлении им предпринимательской деятельности в интересах комитента на основе договора комиссии.

Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость утверждены Постановлением Правительства РФ от 26.12.11 № 1137 (далее по тексту – Правила ведения журнала учета полученных и выставленных счетов-фактур).

Так согласно подпункту а) пункта 7 Правил ведения журнала учета полученных и выставленных счетов-фактур в части 1 «Выставленные счета-фактуры» журнала учета в графе 1 – порядковый номер записи указываются счета-фактуры, в том числе:

— выставленные комиссионером

(агентом)

комитенту

(принципалу)

при возврате комитенту

(принципалу)

принятых налогоплательщиком-покупателем на учет товаров в случае реализации комиссионером

(агентом)

товаров от своего имени покупателю

.

Согласно подпункту а) пункта 11 Правил ведения журнала учета полученных и выставленных счетов-фактур в части 2 «Полученные счета-фактуры» журнала учета в графе 1– порядковый номер записи счета-фактуры указываются счета-фактуры, в том числе:

— полученные комиссионером

(агентом)

от налогоплательщика-покупателя в связи с возвратом продавцу-комитенту

(принципалу)

принятых покупателем на учет товаров в случае реализации комиссионером

(агентом)

от своего имени покупателю товаров

.

В рассматриваемой ситуации комиссионер получает счет-фактуру от покупателя в рамках осуществления предпринимательской деятельности в интересах комитента, так как возврат товара покупателем комиссионеру осуществляется на основании заключенной с ним сделки по реализации товаров от имени последнего. Таким образом, с учетом пункта 3.1. статьи 169 НК РФ и Правил ведения журнала учета полученных и выставленных счетов-фактур комиссионер в журнале учета регистрирует:

— полученные счета-фактуры от покупателя в связи с возвратом им принятых на учет товаров;

— выставленные счета-фактуры комитенту при возврате ему принятых покупателем на учет товаров.

В соответствии с пунктом 3 Правил ведения книги продаж, применяемой при расчетах

по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.11 № 1137) регистрации в книге продаж подлежат

составленные и (или)

выставленные счета-фактуры

(в том числе корректировочные)

во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с НК РФ.

Организации

и индивидуальные предприниматели,

осуществляющие предпринимательскую деятельность в интересах другого лица по договорам

поручения,

комиссии

либо агентским договорам,

регистрируют в книге продаж счета-фактуры

(в том числе корректировочные),

выставленные

доверителю,

комитенту

или принципалу

на сумму своего вознаграждения по услугам, оказанным по таким договорам

(пункт 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость).

Следует отметить, ни нормы НК РФ и ни нормы Постановления Правительства РФ от 26.12.11 № 1137 не содержат обязанности комиссионера по исчислению и уплате НДС в бюджет при выставлении комитенту счета-фактуры

указанных в подпункте а) пункта 7 Правил ведения журнала учета полученных и выставленных счетов-фактур. Таким образом, в книге продаж комиссионер регистрирует только счет-фактуру на сумму своего вознаграждения, что согласуется со статьей 156 НК РФ.

Кроме того, из совокупности норм пункта 5 статьи 171 НК РФ и пункта 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, по нашему мнению следует, что право на применение вычета НДС при возврате покупателем товаров возникает у комитента.

Поскольку комиссионер является плательщиком НДС в отношении только своего вознаграждения, и в журнале полученных и выставленных счетов-фактур регистрируются счета-фактуры, в отношении которых комиссионер не исполняет права и обязанности налогоплательщика, то, по нашему мнению, оснований для повторной регистрации полученного счета-фактуры комиссионером в книге покупок не имеется. Аналогично не имеется оснований для регистрации комиссионером в книге продаж выставленного счета-фактуры комитенту при возврате принятых покупателем на учет товаров.

На основании подпункта в) пункта 7 Правил ведения журнала учета полученных и выставленных счетов-фактур в части 1 «Выставленные счета-фактуры» журнала учета указываются:

—

в графе 3 — код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

На основании подпункта в) пункта 11 Правил ведения журнала учета полученных и выставленных счетов-фактур в части 2 «Полученные счета-фактуры» журнала учета указываются:

— в графе 3 — код вида операции полученного счета-фактуры по перечню, утверждаемому федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Приказом ФНС РФ от 14.03.16 № ММВ-7-3/[email protected] утвержден перечень кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур.

Указанным Приказом утвержден следующий перечень кодов видов операций, в том числе:

| 1 | Отгрузка (передача ) или приобретение товаров (работ, | 01 |

| 19 | Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, | 27 |

Из пункта 3.1 статьи 169 НК РФ следует, что комиссионер ведет учет журнала полученных и выставленных счетов-фактур при осуществлении предпринимательской деятельности в интересах комитента на основе договора комиссии, предусматривающих реализацию товаров.

Таким образом, по нашему мнению, комиссионер регистрирует в журнале учета полученных и выставленных счетов-фактур полученные счета-фактуры от покупателя в связи с возвратом принятых им на учет товаров и выставленные счета-фактуры комитенту при возврате принятых покупателем на учет товаров с кодом вида операций- 27

.

2. Как отражается НДС и отражается ли вообще по этому возврату у комиссионера в декларации по НДС?

Согласно пункту 5.1. статьи 174 НК РФ в налоговую декларацию подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика.

В случае выставления и (или) получения счетов-фактур при осуществлении налогоплательщиком

(налоговым агентом)

предпринимательской деятельности в интересах другого лица на основе договоров комиссии

, агентских договоров,

предусматривающих реализацию

и (или) приобретение товаров (работ, услуг), имущественных прав

от имени комиссионера

(агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика

в налоговую декларацию включаются сведения, указанные в журнале учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Состав сведений, указанных в книге покупок и книге продаж, в журнале учета полученных и выставленных счетов-фактур, в выставленных счетах-фактурах, включаемых в налоговую декларацию, определяется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В соответствии с Порядком заполнения налоговой декларации по НДС[1], сведения из журнала учета выставленных и полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, за истекший налоговый период заполняются соответственно в разделе 10 и 11 налоговой декларации по НДС.

3. Как отразить в учете у Комиссионера возврат (передачу) товара Комитенту? Какими операциями (проводками) и первичными документами?

Пунктом 10 Методических указаний по бухгалтерском учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.01 № 119н (далее по тексту – Методические указания) предусмотрено, что в случае отсутствия у организации права собственности

(права хозяйственного ведения или оперативного управления соответственно)

на поступившие материальные ценности последние должны учитываться на забалансовых счетах

.

На основании подпункта г) пункта 155 Методических указаний материалы, принятые организацией на ответственное хранение, учитываются на забалансовом счете «Товарно-материальные ценности, принятые на ответственное хранение», в том числе других случаях, когда находящиеся в организации материальные ценности ей не принадлежат.

Как нами было изложено выше, при возврате некачественного товара покупателем комиссионеру товар возращенный покупателем является собственностью комитента.

С учетом изложенного и в соответствии с Инструкцией по применению Плана счетов № 94н в учете комиссионера в связи с возвратом покупателем некачественно товара отражаются следующие проводки:

Дт 002 — принят на забалансовый учет возвращенный покупателем некачественный товар;

Кт 002 – передача некачественного товара комитенту.

При участии в расчетах комиссионера при возврате покупателем некачественного товара в учете отражается кредиторская задолженность перед покупателем и дебиторская задолженность комитента (Дт 76 «Расчеты с комитентом» Кт 62 «Расчеты с покупателем»).

В соответствии с пунктом 1 статьи 9 Закона № 402-ФЗ[2] каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Факт хозяйственной жизни — сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (подпункт 8 статьи 3 Закона № 402-ФЗ).

Пунктом 2 статьи 9 Закона № 402-ФЗ установлено, что обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (пункт 3 статьи 9 Закона № 402-ФЗ).

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (пункт 4 статьи 9 Закона № 402-ФЗ).

На основании статьи 999 ГК РФ по исполнении поручения комиссионер обязан представить комитенту отчет

и

передать ему все полученное по договору комиссии

.

С учетом изложенного, по нашему мнению, комиссионер при исполнении обязанности продавца по получению от покупателя возвращенного товара оформляет следующие первичные документы:

— отчет об исполнении поручения комитента;

— первичный документ на передачу возвращенного покупателем товара комитенту. Таким документом может быть акт на передачу товаров, содержащий в себе все реквизиты, предусмотренные пунктом 2 статьи 9 Закона № 402-ФЗ.

Как отразить операции у Комитента?

1. Какие первичные документы должны быть у Комитента от Комиссионера на возврат товара?

Согласно статье 999 ГК РФ по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Комитент, имеющий возражения по отчету

, должен сообщить о них комиссионеру в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым.

В соответствии со статьей 1001 ГК РФ комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих случаях и дополнительного вознаграждения за делькредере возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы.

Учитывая, что комитент вправе предъявить возражения по отчету, на наш взгляд, помимо, указанных нами выше первичных документов выставленных комиссионером (отчет и первичный документ на передачу возвращенного некачественного товара), у комитента должны также быть копии первичных документов, переданных покупателем комиссионеру на возврат некачественного товара.

В соответствии с пунктом 2.1.1. Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. Письмом Роскомторга от 10.07.96 № 1-794/32-5 (далее по тексту – Методические рекомендации) порядок и сроки приема

товаров

по

количеству,

качеству

и комплектности и

его документального оформления регулируются действующими техническими условиями,

условиями поставки,

договорами купли — продажи

и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

Согласно пункту 2.1.7 Методических рекомендаций в случае несоответствия фактического наличия товаров или отклонения по качеству

, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться

акт

,

который является юридическим основанием для предъявления претензий поставщику.

В сопроводительном документе следует сделать отметку об актировании. Акт составляется комиссией, в состав которой должны входить материально ответственные лица торговой организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

Возврат товара поставщику

при обнаружении брака в процессе реализации товара,

при несоответствии товара

стандарту или согласованному образцу

по качеству

, некомплектности товаров осуществляется путем

оформления расходной накладной

. Условия возврата товара поставщику могут быть различны и оговариваются в договоре поставки (пункт 2.1.9 Методических рекомендаций).

С учетом изложенного, первичными документами на возврат некачественного товара покупателем комиссионеру являются претензия по качеству, акт об установленном расхождении по качеству при приемке товаров, расходная накладная на возврат товара.

2. Как правильно отразить эти операции в учете, какими проводками?

В рассматриваемой ситуации произошло расторжение договора купли-продажи в части возвращенных товаров, вследствие чего у комитента больше нет оснований признавать выручку от реализации и себестоимость этих товаров, так как не выполняются условия для признания выручки и расходов.

В связи с этим, по нашему мнению, комитенту необходимо внести корректирующие записи в учет методом сторно. Вместе с этим, следует учитывать, что метод сторно в рассматриваемой ситуации применяется в случае, если реализация и возврат товара производятся в одном отчетном периоде.

Таким образом, если товар реализован и возвращен в одном отчетном периоде, то операции, связанные с его возвратом отражаются в учете продавца следующим образом:

Дебет 62 Кредит 90

–

СТОРНО

– сторнирована выручка от реализации;

Дебет 90 Кредит 68

–

СТОРНО

– сторнирована сумма НДС;

Дебет 90 Кредит 41

–

СТОРНО

– сторнирована себестоимость некачественного товара

.

3. Как отразится НДС по возврату в декларации по НДС, книге покупок или книге продаж у Комитента?

Право на применении вычета суммы НДС по возвращенному товару от покупателя возникает у комитента:

— на основании счета-фактуры, выставленного комиссионером комитенту при возврате комитенту принятых налогоплательщиком-покупателем на учет товаров в случае реализации комиссионером товаров от своего имени покупателю (подпункту а) пункта 7 Правил ведения журнала учета полученных и выставленных счетов-фактур).

— после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров и не позднее одного года с момента возврата (пункт 5 статьи 171 НК РФ

, пункт 4 статьи 172 НК РФ).

Таким образом, по мере возникновения права на вычет комитент регистрирует выставленную комиссионером счет-фактуру в книге покупок.

В соответствии с пунктом 38.8 Порядка заполнения раздела 3 декларации в графе 3 по строке 120 отражаются суммы налога, принимаемые к вычету налогоплательщиком-продавцом (за исключением покупателей-налогоплательщиков, исполняющих обязанности налогового агента), в случаях, предусмотренных пунктом 5 статьи 171 НК РФ (

Приказ ФНС России от 29.10.14 № ММВ-7-3/[email protected] «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме»).

С учетом изложенного, комитентом, сумма НДС, подлежащая вычету на основании счета-фактуры комиссионера, отражается по строке 120 раздела 3 налоговой декларации по НДС.

Можно ли у комиссионера провести корректировку реализации и выставить Комитенту корректировочный счет-фактуру, будет ли это правильно?

Налоговым кодексом РФ и Постановлением Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее по тексту – Постановление № 1137) разграничивается понятие счет-фактура и корректировочный счет-фактура.

Согласно разъяснениям финансовых органов[3] на основании подпункта а) пункта 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, пункта 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, пункта 5 статьи 171 НК РФ при возврате принятых на учет покупателем товаров продавцу выставляется счет-фактура. При этом, при возврате товаров, не принятых покупателем на учет продавец товаров выставляет покупателю корректировочный счет-фактуру.

Таким образом, исходя из норм законодательства и официальных разъяснений, в рассматриваемой ситуации не имеется оснований для выставления комиссионером корректировочного счета-фактуры, так как при возврате покупателем принятых на учет товаров счет-фактуру на возврат оформляет сам покупатель.

Как следует из пункта 3 статьи 168, пункта 1 статьи 169, пункта 10 статьи 172 НК РФ продавец выставляет покупателю корректировочный счет-фактуру при изменении стоимости отгруженных товаров

, в том числе в случае уточнения количества отгруженных товаров.

В случае, возврата покупателем товаров принятых к учету им выставляется счет-фактура на (возвращенный) отгруженный товар. В таком случае у покупателя также нет основания для выставления продавцу корректировочного счета-фактуры, так как в указанном случае не происходит изменения количества отгруженного покупателем продавцу товаров.

Из порядка, предусмотренным Постановлением № 1137 следует, что при приобретении комиссионером от своего имени для комитента у продавца товара, комиссионер выставляет комитенту счет-фактуру на приобретенный товар с отражением соответствующих данных счетов-фактур выставленных ему продавцом (пункт 2(1) Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость).

Таким образом, применяя норму по аналогии, комиссионер при возврате комитенту принятых покупателем на учет товаров выставляет счет-фактуру комитенту с учетом данных отраженных в счете-фактуре выставленной комиссионеру покупателем. Т.е. если покупатель комиссионеру выставляет счет-фактуру на возвращенный товар, то и комиссионер выставляет комитенту счет-фактуру, а не корректировочный счет-фактуру.

Еще стоит учесть тот факт, что возвраты происходят в разные отчетные периоды, как я писала выше: после окончания периода и до окончания отчетного налогового периода.

В случае, если реализация и возврат товара осуществляется в разных налоговых периодах, операции связанные с возвратом отражается в аналогичном вышеизложенному порядке.

Коллегия Налоговых Консультантов, 16 августа 2020г.

[1] утв. Приказом ФНС России от 29.10.14 № ММВ-7-3/[email protected]

[2] Федеральный закон «О бухгалтерском учете» от 06.12.11 № 402-ФЗ.

[3] Письма Минфина РФ от 07.04.15 № 03-07-09/19392, от 27.02.12 № 03-07-09/11, УФНС России по г. Москве от 10.09.07 № 19-11/085977

Назад в раздел

Возврат комиссионного товара

Как вернуть комиссионный товар и можно ли? Внимание Если изделие приемлемого качества из разряда «сэконд-хенд» не включено в Перечень «невозвратных» товаров, утверждённый Постановлением Правительства РФ за № 55, то его можно вернуть в «комиссионку». Но только в том случае, если с момента покупки прошло менее 14 дней.

Это право закреплено в ст. 25 ЗоЗПП. Зачастую, замена на аналог комиссионного товара невозможна по причине того, что предмет продажи представлен в единственном экземпляре. Следовательно, покупателю предлагаются иные варианты: обмен на изделие из данной категории, но выпущенное под другим брендом или возврат денежных средств в трёхдневный срок.

Вообще, в Правилах комиссионной торговли нет никакой информации о порядке возврата товара надлежащего качества, чем и пользуются комиссионеры, которые принимают обратно только вещи с пометкой «новая».

Как это сделать?

Если после приобретенного подержанного товара был обнаружен изъян, о котором потребитель не был уведомлен или возникла необходимость вернуть его по иной причине, следует придерживаться следующего алгоритма действий.

Подготовка предмета покупки и сбор доказательств

Чтобы без проблем оформить возврат, необходимо упаковать вещь в ту же упаковку, в которой она была приобретена. Найти квитанцию об оплате, которая подтвердит покупку (если она была).

Если чек отсутствует, это не значит, что продавец вправе отказать покупателю. Такие доказательства, как показания свидетелей и запись с видеокамер, также могут служить подтверждающими сделку фактами.

Кроме чека, потребитель может предъявить в качестве доказательства гарантийный талон (на нем должна стоять дата соглашения и подпись продавца), талон к приходному кассовому ордеру, техпаспорт товара (о том, как вернуть или обменять технически сложный товар, читайте тут). Иногда даже того, каким образом упакован товар, бывает достаточно. Если товар крупногабаритный (например, шкаф), и оплачивать услуги грузчиков пришлось за свой счет, магазин обязан возместить такие расходы.

Обращение в магазин

По прибытии в магазин нужно озвучить причину возвращения товара или же указать на дефект, не оговоренный ранее. Если продавец согласен с решением потребителя, то дело останется за малым, возвратом потраченных денег. Если же последовал отказ о приеме б/у товара, заполняется заявление на возврат.

В Правилах комиссионной торговли нет точных указаний на возврат вещей в надлежащем состоянии, чем и стараются пользоваться предприниматели. Но насчет товаров ненадлежащего состояния в п.29 Постановления Правительства № 569 от 06.06.1998 года четко указано, что потребитель имеет право вернуть комиссионный товар или потребовать устранения его дефектов за счет продавца.

Поэтому в случае отказа пишется претензия на возврат товара ненадлежащего качества:

- Этот документ пишется на имя гендиректора торговой точки с указанием названия магазина и его адреса.

- Затем заявитель указывает свои данные и сведения о сделке (дата покупки, стоимость, данные о товаре).

- Четко описывается дефект изделия (например, самопроизвольное отключение телефона).

- Далее излагают свои требования (обменять неисправную вещь на аналог или вернуть деньги).

- Чтобы показать серьезность намерений, ссылаются на законодательство (можно указать ст. 18 ЗПП, в ней указаны права клиентов, ст. 309 и 310 ГК РФ говорят о том, что продавец должен исполнять принятые обязательства, ст. 503 ГК РФ повторяет положения ЗПП).

В документе указывают на наличие чека (если он есть). Все факты излагают максимально точно, но четко. Образец заполнения претензии можно найти в интернете. Иногда имеет смысл обратиться к юристу, который поможет оформить документ так, чтобы избежать повторного отказа.

Заявление составляют в двух экземплярах, один забирает покупатель, второй остается продавцу.

Внимание! Претензия на возврат рассматривается 3 дня. Если принято положительное решение, деньги должны быть возвращены клиенту в течение 10 дней.

Возврат товара, который был получен по договору комиссии

Комиссионная торговля апеллирует такими терминами, как:

- Комиссионер – ИП или торговая организация, осуществляющая приём вещей на комиссию, с целью их дальнейшей продажи в розницу.

- Комитент – субъект, осуществивший передачу предмета или вещи комиссионеру для того чтобы он мог реализовать данный товар в своей торговой точке и получить за это денежное вознаграждение.

- Покупатель – гражданин, желающий купить предложенную комиссионером вещь для личного пользования. Не имеет значения: является он резидентом РФ или нет.

ВАЖНО Во избежание возникновения недоразумений, каждая товарная единица, переданная комитентом комиссионеру, должна быть оформлена соответствующим образом. То есть, составляется документ, в состав которого включаются все сведения о комиссионном товаре, а также о порядке его реализации, с указанием всех условий, включая размер комиссии.

Бухгалтерские проводки

Рассмотрим по отдельности отображение операций в бухучете налогоплательщика:

Реализация товара

| Дебет | Кредит | Операция | Документ |

| Дт 62 | Кт 90–1 | Признана выручка от продажи товара | Товарная накладная |

| Дт 90-2 | Кт 41 | Списана себестоимость отчужденной продукции | Бухгалтерская справка |

| Дт 90–3 | Кт 68 | Начислен НДС от продажи | Бухгалтерская справка |

| Дт 51 | Кт 62 | Получена отплата за реализованную продукцию | Банковская выписка |

Обратная реализация

| Дебет | Кредит | Операция | Документ |

| Дт 41 | Кт 60 | Возвращенная бывшим покупателем продукция принята к учету | Отгрузочные документы поставщика |

| Дт 19 | Кт 60 | Отображена сумма НДС по возвращенной продукции | |

| Дт 60 | Кт 51 | Произведены расчеты с экс покупателем | Банковская выписка |

| Дт 60 | Кт 62 | Произведены расчеты с экс покупателем путем взаимного зачета обязательств | Акт взаимозачета |

Возврат товара из-за неисполнения обязательств

| Дебет | Кредит | Операция | Документ |

| Дт 62 | Кт 90–1 | Сторнируется доход от продажи | Бухгалтерская справка |

| Дт 90-2 | Кт 41 | Сторнируется себестоимость отчужденной продукции | |

| Дт 90–3 | Кт 68 | Сторнируется начисленный НДС от продажи | |

| Дт 62 | Кт 51 | Возврат денег покупателю | Банковская выписка |

Выплата стоимости возвращенной некачественной продукции

| Дебет | Кредит | Операция |

| Дт 002 | Принята к учету дефектная продукция, что возвращена | |

| Дт 76 | Кт 62 | Отображена задолженность комитента в размере стоимости продукции, возвращенной покупателем |

| Дт 62 | Кт 51 | Выплачены покупателю деньги за возврат продукции |

| Кт 002 | Списана стоимость дефектной продукции, переданной комитенту | |

| Дт 51 | Кт 76 | Получено от комитента компенсацию в сумме, что была возвращена покупателю |

Замена бракованного товара качественным

| Дебет | Кредит | Операция |

| Дт 002 | Принята к учету возвращенная некачественная продукция | |

| Кт 002 | Списана цена некачественной продукции, переданной комитенту | |

| Дт 76 | Кт 62 | Отображены обязательства перед покупателем, связанные с заменой некачественной продукции за счет комитента |

| Дт 004 | Получена от комитента качественная продукция для замены покупателю | |

| Кт 004 | Передана качественная продукция покупателю | |

| Дт 62 | Кт 51 (50) | Выплачены покупателю деньги за возврат товара |

| Дт 62 | Кт 76 | Отображено погашение обязательств в отношении покупателя по замене некачественной продукции |

Вопросы

Далее будут рассмотрены основные вопросы, связанные с возвратом продукции:

- Как покупателю (физлицу) вернуть товар комиссионеру на УСН?

- Как оформить проводку, если реализация и возврат продукции были в разных отчетных периодах?

- Как выставлять счета-фактуры?

Возврат комиссионеру

По общим правилам ГК РФ комиссионер не является собственником реализуемой продукции, а лишь ее распорядителем (продавцом). Однако документы по сделке купли-продажи могут быть оформлены от имени продавца. Возврат продукции обычно происходит при наличии претензий к качеству товара со стороны покупателя.

Так как права и обязанности по договору принадлежат комиссионеру, то именно он должен принять товарную массу и возместить понесенные с ее покупкой расходы покупателя. Возврат отображается по дебету как товар, что был принят на комиссию. Это связано с тем, что право собственности на продукцию остается у комитента.

Если процедура осуществляется до конца отчетного месяца, то нужно оформить сторнировку записей по продаже, иначе в обязанности комитента будет входить возмещение комиссионеру понесенных расходов, в частности, путем взаимозачета.

Осуществление операции возврата товара или денег, должно быть, подтверждено документально.

К ежемесячному отчету нужно приложить следующие документы:

- заявлением о возврате;

- чек ККТ;

- акт о приеме продукции;

- расходный кассовый ордер;

- иные первичные документы.

Женщины любят покупки онлайн. Узнайте, как осуществить возврат товара в Эйвон. Как вернуть непонравившийся товар в магазин? Читайте в статье.

Покупатели желают знать, как вернуть деньги за товар? Отрываем секрет.

Возврат комиссионных товаров (комиссионеру)

Комитент: кто это? Субъекта, принявшего решение сдать какой-либо товар на реализацию в комиссионный магазин, принято называть комитентом. На самом деле, этот термин выходит далеко за рамки комиссионной торговли, и нередко используется в других областях. Комитент и комиссионер заключают между собой договорное соглашение, в котором чётко определяются обязанности сторон. К сведению Примечательно, что на основании Постановления Правительства РФ № 569, комитент считается собственником выставленного на реализацию товара до тех пор, пока он не продан.

Правила возврата комиссионного товара от покупателя в 2020 году

Это не выгодно продавцам, поэтому зачастую они возвращают деньги, чтобы у предприятия не было судебных исков на счету, это отрицательно сказывается на отношении к ним поставщиков продукции. Возврат комиссионных товаров в законе о защите прав потребителя Обмен на товар надлежащего качества, либо получение денежной компенсации за приобретение производится соответственно закону о защите прав потребителей.

Именно этот юридический акт гарантирует гражданам сохранность вложенных средств. Комиссионная продукция обладает одной особенностью: как изделие бывшего употребления, оно может обладать некоторыми недостатками, однако это не значит, что, приобретая такую вещь, покупатель принимает эти дефекты.

Продавец обязан указывать все свойства вещи, прежде, чем оформлять сделку. Прежде чем совершить покупку, покупатель должен внимательно ознакомиться не только с приобретаемой вещью, но и с информацией, указанной на торговом ярлыке. Если недостатки не были оговорены продавцом, а покупатель их обнаружил после приобретения товара, то он может потребовать:

- Устранения дефектов за счёт продавца или с привлечением третьих лиц, услуги которых оплачивает продающая сторона.

- Снижения отпускной цены на сумму, соразмерную дефекту.

- Заменить комиссионный товар на аналог или другой модели, с перерасчётом цены.

Что такое комиссионная торговля? На товары, которыми кто-то уже владел или пользовался, спрос не велик, но он существует.

Налоги и право

Т.е. если при приобретении товара покупатель был уведомлен о всех имеющихся недостатках товара, в последующем, произвести возврат этого товара на основании этих недостатков нельзя. Однако, если покупатель обнаружил другие недостатки, о которых продавец не знал сам или намеренно умолчал, вернуть товар возможно. Все о порядке о сроках возврата товаров ненадлежащего качества читайте здесь. Права покупателя При возврате комиссионного товара по причине обнаружения недостатка, не оговоренного продавцом при покупке, покупатель может выдвинуть одного из следующих требований: Так как большинство товаров в комиссионном магазине продаются в единичном экземпляре, потребовать обмен товара на аналогичный, но без дефекта покупатель не может.

НовостиPermalink

Возврат комиссионером реализованных товаров в КА

Возврат комиссионером реализованных товаров. (то есть товаров, по которым оформлен документ Отчет комиссионера о продажах). Есть проблемы с корректным оформление документов.

Задавал вопрос в поддержку.

Прошу пояснить механизм отражения в отчете комиссионера возврата товара от конечного покупателя. Товар остается у комиссионера для дальнейшей продажи.

Товар, возвращенный на склад комиссионера, уменьшает сумму реализации текущего месяца, поэтому в отчете отражается со знаком минус.

1. Документ «Корректировка записей регистров» можно заполнить как «Сторно» документа «Отчет комиссионера», отразив по всем регистрам возвращаемую позицию номенклатуры со знаком «-«; 2. В первоначальном документе «Отчет комиссионера» был создан СФ выданный на реализацию, следовательно, необходимо оформить документ «Отражение НДС к вычету»; 3. Если в первоначальном документе «Отчет комиссионера» был отражено комиссионное вознаграждение и оформлен документ «Счет-фактура полученный», необходимо внести документ «Отражение начисления НДС»

Начали делать, после проведения возвратов таким образом расчет себестоимости стал начислять непомерную себестоимость. (РАУЗ)

Отправил еще раз вопрос в поддержку:

Сторнирую отчет комиссионера по присланной вами методике.

После проведения расчета себестоимости, формируется некорректная себестоимость по сторнируемой позиции. Как это избежать?

Предлагаем ознакомиться с ответом отдела разработки: «При применении режима РАУЗ —

Возврат комиссионного товара, за который комиссионер уже отчитался, рекомендуется оформлять документом «Поступление товаров и услуг». Возврат этого товара комитенту отражать как возврат товара поставщику (для этого потребуется ввести отдельный договор с комитентом с видом «С поставщиком»).

Если необходимо, чтобы товар был отражен в учете как комиссионный, необходимо выполнить выше описанные действия, а потом отразить поступление этого товара на комиссию от комитента.

При необходимости скорректировать комиссионное вознаграждение, можно уменьшить вознаграждение в очередном отчете комитенту или корректировать вознаграждение вручную с помощью документа «Корректировка записей регистров»».

Если я правильно понимаю, они предлагают оприходовать товар и снова передавать их комиссионеру, что критично с точки зрения встречных сверок.

Кто нибудь сталкивался с похожей проблемой?

Учет посреднической деятельности: возврат товаров из-за отсутствия спроса

При осуществлении посреднической деятельности, в соответствии с гражданским законодательством, хозяйствующие субъекты могут заключать договоры поручения, комиссии, агентский договор или договор транспортной экспедиции. Объединяет все вышеназванные договоры то, что посредник исполняет свои обязательства за счет другой стороны (заказчика) и за вознаграждение. При посреднической деятельности, связанной с куплей-продажей товаров, в большинстве случаев заключаются договоры комиссии. Правовые аспекты договора комиссии регулируются гл. 51 Гражданского кодекса Российской Федерации.

При комиссионной торговле нередко происходит возврат товара. Товар может возвращаться комиссионером комитенту или покупателем комиссионеру. Существуют различные причины возврата товара, в том числе в случаях, определенных законодательством (возврат некачественного товара или возврат товара, вызванный нарушениями условий договора), или же в случаях, определенных комиссионным договором или договором купли-продажи. Порядок учета и документального оформления возврата товара напрямую зависит от причин и сроков возврата товаров, а также от условий комиссионных договоров и договоров купли-продажи, заключаемых комиссионером. Остановимся на рассмотрении возврата товара в посреднической деятельности, связанной с отсутствием спроса на товар.

В соответствии с гражданским законодательством, комиссионные договоры имеют ряд особенностей, из которых вытекает порядок учета и налогообложения возврата товаров. Так, по договорам комиссии:

- комиссионер действует по поручению комитента и в соответствии с его указаниями;

- в гражданском обороте комиссионер выступает от своего имени (заключает сделки с третьими лицами), при этом именно он приобретает права и обязанности по сделке, совершенной с третьим лицом (п. 1 ст. 990 ГК РФ);

- в соответствии со ст. 996 ГК РФ право собственности на товар от продавца (комитента) посреднику (комиссионеру) не переходит;

- договор комиссии направлен на предоставление комиссионером комитенту только одного вида услуг — совершение сделок от своего имени, но за счет комитента;

- комиссионный договор является возмездным, следовательно, комиссионер оказывает комитенту услуги за вознаграждение (ст. 991 ГК РФ);

- представить комитенту отчет и передать ему все полученное по договору комиссии комиссионер обязан после исполнения поручения (ст. 999 ГК РФ).

Рассмотрим порядок учета и налогообложения возврата товара при отсутствии спроса.

Учет возврата комиссионного товара у комитента, отражение проводок в документах (БП2.0).

В связи с вступлением в силу Постановления Правительства Российской Федерации от 26 декабря 2011г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», существенно изменились в части учета НДС правила ведения комиссионной торговли. В программе 1С Бухгалтерия 8 редакция 2.0 эти изменения реализованы, начиная с Релиза 2.0.34.

2.Получение от комиссионера отчета отражается в программе с помощью документа Отчет комиссионера (агента) о продажах. В отчете о полученной предоплате заполняется только закладка Денежные средства. Указывается вид отчета по платежам – Аванс, покупатель, дата получения комиссионером предоплаты, сумма предоплаты, ставка НДС и сумма НДС. При проведении документ формирует запись в регистр накопления НДС авансы по договорам комиссии.

3.В соответствии с п.20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Сформировать документ Счет-фактура выданный с видом счета-фактуры На аванс можно с помощью специальной обработки Регистрация счетов-фактур на аванс. При ее заполнении, в табличной части обработки на основании регистра НДС авансы по договорам комиссии будет сформирована соответствующая строка по контрагенту «Покупатель 1», а в реквизите Договор будет проставлено значение .

Отчет комиссионера (агента) о продажах.

На закладке Товары в верхней таблице указываются контрагенты, которым был реализован товар (Покупатель 1 и Покупатель 2), и даты выставленных комиссионером счетов-фактур. Часть товара была реализована через розничную сеть организации «Комиссионер», поэтому покупателем указана организация «Комиссионер». В нижней таблице для каждого покупателя указываются перечень реализованных товаров.

На закладке Денежные средства для каждого покупателя указывается вид отчета по платежам, дата события, сумма, ставка НДС и сумма НДС. Для контрагента «Покупатель 1» указан Зачет аванса (он делал предоплату, о чем комиссионер сообщал в предыдущем отчете), для остальных указана Оплата.

Комиссионер возвращает товар комитенту

При отсутствии спроса на товар комиссионер может вернуть товар комитенту по окончании срока комиссионного договора. Если срок договора не определен, то комиссионер должен уведомить комитента о прекращении договора не позднее чем за тридцать дней, если более продолжительный срок уведомления не предусмотрен договором (п. 1 ст. 1004 ГК РФ). При этом, если иное не предусмотрено договором, комиссионер сохраняет право на комиссионное вознаграждение за сделки, совершенные им до прекращения договора, а также на возмещение понесенных до этого момента расходов (п. 3 ст. 1004 ГК РФ).

По взаимной договоренности, закрепленной комиссионным договором (или приложением к нему), товар может быть возвращен комитенту и до истечения срока договора.

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», все хозяйственные операции должны оформляться первичными документами. При возврате товара комитенту сторонам следует оформить акт приемки-передачи товара.

Операций, подлежащих налогообложению, в этой ситуации ни у комитента, ни у комиссионера не возникает, так как переход права собственности на товар не происходит, дохода у комитента и комиссионера также не возникает.

В бухгалтерском учете у комитента переданный на комиссию товар числится в составе собственного имущества по дебету счета 45 «Товары отгруженные», а у комиссионера — на забалансовом счете 004 «Товары, принятые на комиссию». Порядок отражения операций будет выглядеть следующим образом:

у комитента:

Дебет 41 Кредит 45 — возвращен комиссионный товар;

у комиссионера:

Кредит 004 — возвращен товар комиссионеру.

1с возврат товаров от комиссионера

Возврат товара комиссионеру

Обработка создавалась с целью оформления возврата товара комиссионеру.

Использовать документ «Возврат от покупателя» неверно, т.к. в организации он числится как проданный комиссионером (был заведен в документе «Отчет комиссионера о продажах»).

Исправить ситуацию поможет только сторно, т.к. в 1С УПП не предусмотрен такой вариант развития событий (или я о нем просто не знаю).

Использовать обычное сторно неудобно, т.к. там будут отсторнированы все позиции по документу (а таких может оказать очень много) и лишние придеться удалять вручную по всем регистрам (а их тоже немало).

Для упрощения жизни пользователям была создана обработка, которая позволяет сделать сторно по всем регистрам по конкретным позициям номенклатуры.

Подключение обработки

1. меню Сервис — Дополнительные внешние отчеты и обработки — Обработки заполнения табличных частей.

2. В открывшемся окне со списком нужно нажать «Добавить», откроется окно обработки, там нужно ввести: Наименование – именно оно будет отображаться в меню документа;

3. Выбрать/заменить файл внешней обработки (в этом же месте можно, наоборот, сохранить на диск внешнюю обработку, загруженную ранее в базу)

4. В табличной части выбрать документ КорректировкаДвиженийРегистров.

Как пользоваться

1.Создать документ «Корректировка записей регистров»

2.На вкладке «Заполнение движений» поставить галку «Использовать заполнение движений»

3.В появившейся табличной части добавить новую строку

4.В поле «Действие» выбрать пункт «Заполнение сторно по отчету комиссионера»

5.В поле «Документ» выбрать нужный документ, по которому требуется сделать возврат

6. После заполнения табличной части нажать кнопку «Заполнить движения»

7. В появившемся окне установить галки напротив позиций, по которым требуется сделать возврат, и нажать кнопку ОК

Программа автоматически заполнит движения по необходимым регистрам

Возврат комиссионного товара: отражение в 1С Бухгалтерия

Добрый день! Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить «спасибо» и «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

Укажите, пожалуйста, не только название программы, но и релиз конфигурации. Без этой информации Вы рискуете получить неполный или даже неверный ответ. Для уточнения информации обязательно воспользуйтесь этими рекомендациями. А найти справку о названии и релизе конфигурации в своей программе вам поможет это наглядное пособие.

Пожалуйста, не создавайте новую тему с таким же вопросом. На Ваш вопрос Вам ответят здесь, в этой теме.

Товар, ранее принятый комиссионером на комиссию был учете на сч. Дт 004.01. И после перепродажи конечному покупателю был списан Кт 004.01, о чем был составлен «Отчет комитенту». Всё так?

В 1с БП 3.0 возврат товаров, принятых на реализацию, оформляется с помощью документа Возврат товаров поставщику

с установленным видом операции «товары, услуги, комиссия». У вас вариант хоз.операции, когда товар возвращается конечным покупателем после оформления отчета комитенту о проданных товарах. Так?

При оформлении документа Возврат товаров от покупателя

должна быть зафиксирована информация о том, что данный товар возвращается как комиссионный. В бухучете необходима операция вида Кт 004.01 сторно. На основании возвратов можно сформировать док-т «Отчет комитенту» с минусовыми продажами. В бухучете нужна проводка вида Дт 004.01 сторно. С точки зрения, НДС и сч-фактур перевыставляемых вами и вам, действительно, в пр-ме могут проявиться проблемы, т.к. разработчиками не все варианты предусмотрены. В УТ 11.1 однако возвраты комиссионных товаров реализованы.

Проверьте сначала движения по комиссионному товару в вашей бух.базе (что всё замыкается), зафиксируйте проблемы со сч-фактурами и поясните конкретнее, что не получается.

Учет возврата комиссионного товара у комитента, отражение проводок в документах (БП2.0).

В связи с вступлением в силу Постановления Правительства Российской Федерации от 26 декабря 2011г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», существенно изменились в части учета НДС правила ведения комиссионной торговли. В программе 1С Бухгалтерия 8 редакция 2.0 эти изменения реализованы, начиная с Релиза 2.0.34.

1.Передача товаров на комиссию отражается в программе с помощью документа Реализация товаров и услуг с операцией Продажа, комиссия. При использовании в документе договора с видом С комиссионером (агентом), документ формирует проводки по отгрузке товаров без перехода прав собственности (Дт 45.01 Покупные товары отгруженные – Кт 41.01 Товары на складах). При передаче товаров на комиссию счет-фактура комитетом не выставляется.

Сформировать документ Счет-фактура выданный с видом счета-фактуры На аванс можно с помощью специальной обработки Регистрация счетов-фактур на аванс. При ее заполнении, в табличной части обработки на основании регистра НДС авансы по договорам комиссии будет сформирована соответствующая строка по контрагенту «Покупатель 1», а в реквизите Договор будет проставлено значение .

На закладке Товары в верхней таблице указываются контрагенты, которым был реализован товар (Покупатель 1 и Покупатель 2), и даты выставленных комиссионером счетов-фактур. Часть товара была реализована через розничную сеть организации «Комиссионер», поэтому покупателем указана организация «Комиссионер». В нижней таблице для каждого покупателя указываются перечень реализованных товаров.

Покупатель возвращает товар комиссионеру

Если комитент передал комиссионеру, а тот продал покупателю товар надлежащего качества, то условия договора купли-продажи соблюдены сторонами. В этом случае покупатель может вернуть товар комитенту, только если это предусмотрено договором (исключение составляет возврат товара надлежащего качества розничным покупателем в течение 14 дней после покупки в соответствии со ст. 502 ГК РФ). Продавец (комиссионер) может включить условие о возможности возврата товара в договор купли-продажи по настоянию покупателя по различным причинам (например, для снижения хозяйственных рисков покупателя).

Если товар возвращается по не зависящим от комитента и комиссионера причинам, то это не будет являться оправданием для корректировки выручки от реализации товара у комитента и сумм комиссионного вознаграждения у комиссионера. Напомним, что доходы от реализации товара у комитента признаются на дату, указанную в извещении комиссионера (п. 3 ст. 271, ст. 316 НК РФ). При этом комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация, известить комитента о дате реализации принадлежавшего ему имущества. Напротив, возврат товара будет расцениваться как новый договор купли-продажи ранее проданного по договору комиссии товара, по которому продавцом будет являться бывший покупатель, а покупателем — бывший продавец (комиссионер), принявший решение о его приобретении.

При оформлении возврата покупатель (юридическое лицо) должен составить товарную накладную унифицированной формы ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998 N 132). Кроме того, покупатель начисляет к уплате в бюджет НДС и выставляет на имя продавца (комитента) счет-фактуру (пп. 1 п. 1 ст. 146, п. 1, п. 3 ст.

Возврат товара от комиссионера

На ИТС есть статья как оформлять возврат товара от комиссионера. Вот она:

Возврат товаров от комиссионера

Рассмотрим два случая возврата товаров от комиссионера.

Первый случай. Возврат комиссионером нереализованного товара. Нереализованным товаром будем считать тот товар, за который комиссионер не отчитался, то есть по этим товарам не был оформлен документ Отчет комиссионера о продажах.

Возврат комиссионеру оформляется с помощью документа Возврат товаров от покупателя. Документ оформляется по договору с комиссионером. Этот документ удобнее оформлять в рамках договора с комиссионером, не указывая конкретного документа-основания. Табличную часть документа можно заполнить автоматически всеми нереализованными товарами, если нажать кнопку Заполнить и выбрать пункт меню Заполнить по договору.

В случае если возврат комиссионеру оформляется по конкретному документу передачи, то заполнение производится с помощью пункта меню Заполнить по реализации.

Второй случай. Возврат комиссионером реализованных товаров. Возврат реализованных товаров (то есть товаров, по которым оформлен документ Отчет комиссионера о продажах товаров) помощью документа Возврат товаров от покупателя. Оформление документа в этом случае аналогично рассмотренному выше оформлению возврата товаров от покупателя (второй случай). Возврат денежных средств покупателю или комиссионеру

Перечисление денежных средств покупателю (комиссионеру) за возвращенные покупателем товары оформляется документом Расходный кассовый ордер в случае наличной оплаты или любым платежным банковским документом в случае перечисления денежных средств покупателю (комиссионеру) на его расчетный счет. В документах устанавливается вид оплаты Возврат денежных средств покупателю. Документы могут оформляться как на основании документов возврата товаров или документов, по которым ранее производилась оплата товаров покупателем (комиссионером). Также эти документы могут быть оформлены в рамках конкретного договора с покупателем (комиссионером) или по документу Заказ покупателя.