Можно ли расторгнуть договор страхования? Любой ли договор можно расторгнуть? С такой проблемой нам не раз приходилось справляться на практике. Договор по страхованию предполагает возможность осуществления досрочного расторжения.

ВНИМАНИЕ: наш страховой адвокат начнет с претензии в Вашу страховую компанию о расторжении договора страхования и возврате страховой премии, а если урегулирование не пройдет миром, то будет осуществлять Вашу защиту в суде.

Основания расторжения договора страхования

Когда можно расторгнуть договор страхования жизни или иного объекта страхования? На практике доказано, что любые соглашения страхования могут быть прекращены по следующим причинам:

- страхователь уклоняется от уплаты обязательных взносов в согласованной сумме и назначенный срок

- участники выполнили условия договора в полном объеме и у них нет претензий по отношению друг к другу

- завершение периода законного действия документа

- договор страхования признан недействительным в суде

- стороны нашли общий знаменатель и согласны без споров расторгнуть договор

- во время заключения соглашения страхователь предоставил неправдивую информацию либо скрыл важные факты

Все основания для прекращения действия соглашений расписаны в ст. 958 ГК РФ. В некоторых случаях документ расторгается в связи с форс-мажорными обстоятельствами. Сюда относятся реорганизация агентства, предоставившего страховку, а также ликвидация либо банкротство последнего.

Когда разрешается расторгнуть договор

По закону страхователь имеет право потребовать расторжения страхового контракта в любой момент, на протяжении всего срока действия купленного им полиса. Однако в таком случае возврат денег, уплаченных им по страховке, будет возвращен только тогда, когда это предусмотрено договором с СК или ее внутренними правилами страхования, что закрепляетст. 958 ГК. Одним из тех, кто предоставляет такие эксклюзивные условия отказа от полиса, является САО «ВСК».

Обратите внимание!

Для остальных действует только «период охлаждения». В соответствии с п. 1 Указаний ЦБ, страхователю гарантируется предоставление 14-дневного срока с момента покупки страхового полиса, на протяжении которых он вправе подать заявление в СК и тем самым аннулировать заключенное им соглашение. Если страхователь пропустит указанный срок, она как и раньше сможет расторгнуть договор, но получить обратно уплаченные за полис деньги вряд ли.

Кроме указанного случая одностороннего отказа со стороны страхователя, допускается также прекращение действия полиса по причине отпадения стразовых рисков и возможности наступления страхового события. Таковой причиной ьможет считаться смерть застрахованного лица, не считающаяся страховым событием или досрочный возврат кредита, если полис был куплен в рамках кредитных отношений. В указанных случаях страхователи могут претендовать на частичный возврат суммы, внесенной за полис.

Кроме указанных случаев, дополнительные основания для прекращения действия страхового контракта могут быть установлены самим договором или дополнительным соглашением к нему.

Порядок расторжения договора страхования

Итак, для начала необходимо подать в страховую заявление о расторжении договора страхования, с требованием вернуть уплаченную страховую премию.

Подать заявление можно «Почтой России», обязательно заказным письмом с уведомлением и описью вложения. Также можно подать заявление прямо в офисе страховщика, при этом обязательно с отметкой о получении на вашей копии заявления.

Страховая должна ответить вам на заявление в течение 10-ти дней, со дня получения заявления. Учтите, что в 10-ти дневный срок страховая должна отправить вам заявление, поэтому то, когда ответ к вам придет, зависит от «Почты России».

Тем не менее, в настоящее время сложилась тенденция, при которой страховщик отказывает страхователю в возврате страховой премии, либо возвращает лишь ее малую часть, при этом не предоставляя соответствующих расчетов.

В этот момент у вас возникает два пути:

- Продолжать «дискуссию» со страховщиком, направляя претензию, с требованием вернуть надлежащую сумму денежных средств

- Подать исковое заявление

Финансовая защита рисков

Страховка жизни может быть предложена при оформлении займа только в качестве дополнительной услуги. Решение о её покупке клиент должен принять добровольно.

Заявка на кредит рассматривается банком независимо от того, согласился ли заёмщик застраховать себя от несчастных случаев. Единственным последствием отказа от оформления страховки может быть повышение процентной ставки, если такое положение предусмотрено договором. При внимательном подсчёте суммы, которую нужно будет вернуть кредитной организации, можно понять целесообразность страхования. Иногда повышение процентной ставки незначительно влияет на ежемесячные платежи, но если общие выплаты по кредиту без защиты рисков увеличиваются несоразмерно размеру страховки, то лучше согласиться на оплату полиса.

Не все виды страховых соглашений предлагаются дополнительно. При приобретении автомобиля в кредит покупка полиса автострахования становится обязательной, а при ипотеке необходимо застраховать приобретаемое имущество.

Расторжение договора страхования жизни можно произвести в любой момент, как и любого другого соглашения, заключённого добровольно. При этом можно не указывать причины, по которым он расторгается. Если вы решили отказаться от финансовой защиты рисков, стоит обратить внимание на состав соглашения и сроки, в которые предусмотрено полное возмещение уплаченных денег.

Возврат суммы страховой премии при расторжении договора предусмотрен законодательно при соблюдении определённых условий. Страховые компании могут смягчать условия для своих клиентов, но не противоречить законодательным нормам.

Документы для расторжения страхования

Законом не установлен перечень документов, который необходимо приложить к заявлению о расторжении договора страхования. Тем не менее, такой перечень может быть установлен самим договором страхования, в подобном случае, к заявлению о расторжении договора страхования необходимо приложить документы, предусмотренные самим договором.

В случае, если договором не предусмотрен указанный перечень, то прикладывайте:

- Копию паспорта

- Копию договора страхования

- Копию страхового полиса, если он вам выдавался

- Копию договора, посредством которого была навязана страховка (например, кредитный договор)

Те же самые документы необходимо будет прикладывать к претензии, либо к исковому заявлению, в случае, если вопрос не удалось урегулировать в рамках поданного заявления о расторжении договора страхования.

Однако, несмотря на небольшой перечень, зачастую к нам обращаются доверители, которые прикладывали к указанному заявлению не все документы, либо не прикладывали вовсе ничего и получают отказ, что является незаконным действием страховой компании и подлежит обжалованию.

После окончания периода охлаждения

Можно ли вернуть страховку после истечения данного периода? На этот вопрос однозначно ответит только содержание договора.

Некоторые страховщики продлевают срок действия условий, описанных выше, до 30 календарных дней. Другие же позволяют получить деньги назад только в случае досрочной выплаты займа. Единых обязательных требований к страховщикам законом не установлено.

Внимательно прочитайте все пункты договора и правил. Вы вряд ли сможете найти в представленных документах информацию о том, как вернуть деньги за страхование жизни, но общие сроки расторжения договора должны быть указаны. Сфера законодательства о финансовой защите рисков довольно запутанная, поэтому лучше обратиться к квалифицированному юристу, чтобы удостовериться в возможности возврата денег.

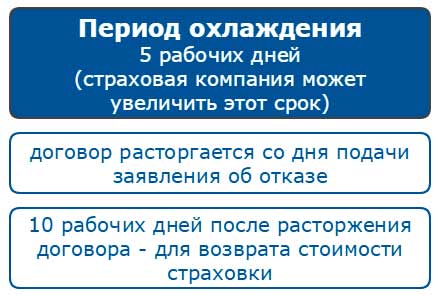

Любой гражданин имеет право отказаться от страхования своей жизни при оформлении займа. При заключении кредитного договора всегда нужно внимательно вычитывать все подписываемые документы, чтобы в дальнейшем не выплачивать несогласованные суммы. Если вы дали согласие на страховку жизни, но передумали, то следует незамедлительно обращаться к страховщику, пока не прошло 5 рабочих дней с даты покупки полиса. Только в этом случае компания прекратит действие соглашения и гарантированно вернёт деньги.

К сожалению, в большинстве случаев самостоятельно взыскать уплаченные суммы за страховку не удаётся. Но если вы упустили законный срок обращения, то грамотный специалист вполне может найти подходящие способы решения вопроса, если договор со страховщиком позволяет оформить возврат средств по истечении периода охлаждения.

Как составить заявление на расторжение договора страхования?

Любой документ необходимо составлять правильно и безошибочно, для чего требует Ваше полное внимание к деталям.

Так, в заявлении необходимо отразить:

- наименование, юридический адрес, ОГРН, ИНН страховщика;

- ФИО, адрес регистрации и желательно номер телефона заявителя;

- Ссылка на сам договор страхования (номер договора (если есть) и дата заключения);

- То каким способом осуществить возврат денежных средств, а именно наличным или безналичным способом. При этом, в случае выбора безналичного возврата, Вам следует указать ваш номер счета и данные банка, в котором зарегистрирован указанный вами счет.

Кроме того, в самом заявлении нужно указать все документы, которые вы собираетесь к нему приложить. Такие документы указаны в предыдущей главе.

ПОЛЕЗНО: смотрите видео с дополнительными советами по отказу от страховки по кредиту, а также читайте подробнее по ссылке наше предложение помощи по данному вопросу

Как расторгнуть договор страхования и вернуть деньги пошаговая инструкция

Не знаете, как расторгнуть договор и вернуть деньги? Воспользуйтесь такой инструкцией:

- Обращаем внимание на срок со дня заключения соглашения. Если с того момента прошло менее 14 дней, обращайтесь в банк/страховую компанию с заявлением, в котором выдвинуто требование расторжения договора. В документе также отражают такую информацию: номер счета, куда застрахованное лицо желает получить премию, номер основного соглашения. Бумаги приносят в отделение лично или направляют их контрагенту заказным письмом. Квитанцию с почты в последнем случае храните до зачисления денег на указанный счет. Если средства не были перечислены (или их перевели не в полном объеме), корешок подкрепляют к делу, рассматриваемом в суде. Его инициирует заемщик.

- Если с момента подписания соглашения прошло более 14 дней, обращаемся к тексту документа. Если в нем присутствует пункт, предусматривающий возможность расторжения договора с последующей выплатой страховой премии, обращайтесь в банк с соответствующей просьбой, подкрепленной заявлением. Образец лучше использовать тот, что предусмотрен конкретной компанией. Если таковой не утвержден, составляем заявление в свободном формате, указывая в нем номер страховки, паспортные данные. Сформулируйте требование к контрагенту, выразив желание расторгнуть соглашение, получить назад выплаченные денежные средства. Внизу поставьте подпись и дату (дата должна совпадать с датой обращения в организацию). На случай отсутствия возможности обратиться в банк лично, заявление отправляют заказным письмом. Квитанцию о его приеме на почте, все ответы со стороны страховщика, рекомендуется сохранять. Они могут понадобиться в суде, если требование заемщика не будет удовлетворено. Банк обязуется вернуть клиенту сумму страховки с учетом неиспользованных дней и с учетом вычета подоходного налога, оплаты услуг в рамках агентского сопровождения.

- Если возвращать деньги страховая компания отказывается, ссылаясь на нарушенный федеральный закон «Защита прав потребителя», гражданин вправе пожаловаться на контрагента в Роспотребназор. Если контролирующий орган ответил на жалобу отказом, идите в суд.

Важно! По закону банк не вправе отказать клиенту в расторжении заключенного соглашения, но выплаты средств это не касается.

Срок расторжения договора между страхователем и страховщиком

Сроком для расторжения договора страхования, по общему правилу, является четырнадцать дней, с момента заключения договора страхования. При этом необходимо понимать, что чем раньше вы подадите заявление о расторжении договора страхования, тем больше денег вы сэкономите.

Так, в случае, если само страхование началось, то удержанию страховщиком подлежит сумма, пропорциональная времени, в течение которого Вы были застрахованы.

Однако стоит учесть, что указанный четырнадцатидневный срок является минимальным, поэтому самим договором страхования данный срок может быть увеличен.

Как вернуть страховку по ипотечному кредиту?

Возврат страховки по ипотечному кредиту имеет свои особенности. Нужно различать страхование предмета ипотечного кредита (дом, квартира и т.п.) и страхование жизни и здоровья заемщика. В любом случае, нужно изучить условия ипотечного договора, чтобы понять имеет ли право заемщик расторгнуть или не продлять договор страхования или же банк вправе настаивать на продлении договора страхования.

При досрочном погашении кредита помните, что ни одна финансовая организация не вернет более сорока процентов от общей суммы по вашей страховке. Клиент должен погасить займ до истечения срока платежа, затем надо обратиться в банк с заявлением о досрочном погашении и предоставить его представителям страховой компании. К нему прикладывается дополнительно ипотечный договор и график платежей. Общий срок возврата может составлять один календарный месяц. Если вам было отказано, то тогда можно будет обратиться в суд с иском.

Досрочное расторжение договора страхования через суд

Как было указано выше, страховщики не всегда идут навстречу страхователям, по расторжению договора страхования и возврату страховой премии. Объяснений таким решениям у страховщиков великое множество, а вот законных оснований, к счастью, нет. Так что же тогда делать? Мы знаем, что вы уже знаете, и говорим – «Да, правильно, нужно обращаться в суд!»

Стойте, стойте, стойте, подождите. Не надо сломя голову бежать в суд прямо сейчас. Для начала необходимо составить исковое заявление. Собрать все документы. Проконсультироваться с нашими специалистами, в конце концов. В общем, давайте по порядку:

- Основанием для обращения в суд с исковым заявлением о досрочном расторжении договора страхования является письменный отказ в досрочном расторжении со стороны страховщика.

- Для того, чтобы дело выиграть, нужно правильно составить иск, изложив обстоятельства и нормативную базу в нужном нам свете, приложив все необходимые для этого доказательства.

- Необходимы доказательства. Доказательствами могут послужить как деловая переписка страхователя и страховщика, так и запись телефонного разговора с оператором, так и иные доказательства, в фантазии нас, благо, никто не ограничивает, как и в способах доказывания.

- Кроме того, на самом процессе нужно убедить в своей правоте сам суд, что также дело не из легких, особенного не для юриста.

ПОЛЕЗНО: смотрите видео с дополнительными рекомендациями по ведению себя в суде в качестве истца или ответчика

В каких случаях можно вернуть страховку по кредиту?

Как вернуть деньги по имеющейся на руках страховке по кредиту? Это можно сделать на основании указания ЦБ Российской Федерации под номером ЦБ № 4500-У, который заменил приказ № 3854-У и увеличил период охлаждения с 5 до 14 календарных дней для договоров, заключенных после 1 января 2020 года. Период охлаждения распространяется на клиентов- физических лиц и относится только к договорам прямого страхования. Возврат страховки возможен как при досрочном, так и полном погашении кредита.

С 1 января 2020 года вступил в силу приказ ЦБ № 4500-У, по которому потребитель может отказаться в течение 14 календарных дней от страхового продукта (период охлаждения).

На практике некоторые банки идут на уловки, что бы у человека не было возможности вернуть деньги по страховке. Основным способом избежать возврата денег банкам помогает схема подключения к коллективному договору страхования. При этом потребитель не является стороной по договору и на него не распространяется период охлаждения. Однако в некоторых случаях можно вернуть деньги и по таким договорам, как и в случае, когда период в 14 дней пропущен.

Если у вас есть вопросы наши адвокаты проконсультируют Вас как правильно действовать в вашей ситуации, составят полный комплект документов для возврата банковской страховки, в том числе заявление по расторжению договора страхования и претензию, а также могут представлять ваши интересы в суде от вашего имени.

Как вернуть деньги по договору прямого страхования жизни и здоровья заемщика.

Для этого требуется подготовить заявление о расторжении кредитного договора и возврате денежных средств на расчетный счет страхователя (реквизиты нужно приложить к заявлению) в течение 14 календарных дней после заключения договора страхования. Если в течение 10 рабочих дней денежные средства не поступили, необходимо направить в банк досудебную претензию и если результата не последовало, то обращаться в суд. Судебная практика по подобным делам в большинстве случаев на стороне потребителя.

Как вернуть деньги по страховке при досрочном погашении кредита.

Если заемщик погасил досрочно кредит и расторг кредитный договор, то можно вернуть денежные средства за неиспользованный период страхования, т.к. страховая компания фактически перестает нести риски по договору страхования заемщика.

Заемщик может рассчитывать на получение страховой премии за оставшийся период. Под действие положений ЦБ России попадают следующие виды полисов:

- Основное и дополнительное медицинское страхование;

- На случай смерти застрахованного лица или утери трудоспособности;

- При наличии повреждения или утраты имущества;

- При повреждении транспортных средств;

- Полисы ОСАГО;

- Полисы, защищающие от финансовых потерь.

При таких обстоятельствах страховые компании редко идут на добровольный возврат денег, поэтому нужно обращаться в суд.

Как вернуть страховку по договору коллективного страхования.

Некоторые банки используют договора коллективного страхования для ухода от указа ЦБ о возврате страховок в течение 14 дней. В этой ситуации банк заключает договор со страховой компанией, а заемщик лишь дает поручение банку подключить его к договору коллективного страхования. При такой ситуации, фактически страхователем является банк и возврат страховки здесь зависит только от воли банка и прописанных условий возврата.

Некоторые банки, например, Сбербанк идут на встречу и возвращают денежные средства, в то время как ВТБ24 составляет договор таким образом, чтобы даже при расторжении договора все деньги оставались у банка и страховой компании.

В этой ситуации вернуть деньги довольно сложно, но возможно. В идеале Вам нужно обратиться к нашим юристам еще до момента заключения кредитного договора. Мы составим подробный план действий, при четком соблюдении которых у банка не остается законных вариантов невозврата денег.

Если же договор уже заключен, то действовать остается только через суд и в нашей практике есть положительные решения судов по расторжению договоров коллективного страхования. При этом нужно сразу обращаться к адвокатам, не теряя времени. Мы подготовим весь пакет документов в банк и страховую компанию, а также возьмем на себя представление интересов заемщика в суде.

Возврат страховой премии при расторжении договора страхования

Досрочное расторжение договора страхование, зачастую подразумевает за собой возврат страховой премии, либо ее части. Об этом мы уже не один раз вам намекнули. Теперь обсудим это более объемно.

Согласно действующему законодательству, в случае, если вы расторгли свой договор страхования до того, как начался само исполнение договора страхования, Вы претендуете на ВСЮ уплаченную вами страховую премию, без остатка.

Однако, если действие страхования началось, в таком случае, страховщик вправе удержать страховую премию в части, пропорциональной самому периоду страхования.

Вышеуказанные правила надлежат исполнению только в том случае, если ваше страхование является добровольным, исключением являются:

- добровольное медицинское страхование иностранных граждан, трудящихся на территории РФ

- добровольное медицинское страхование граждан РФ, в случае, если страховой случай наступил вне территории РФ

- добровольное страхование владельцев транспортных средств

- добровольное страхование, являющееся обязательным условием для осуществления некоторых видов, предусмотренных действующим законодательством РФ, профессиональной деятельности

Сроки обращения в страховую компанию

Действие договоров страхования может прекращаться досрочно на основании причин, которые указанных в статье 958 Гражданского кодекса Российской Федерации. Кроме этого, могут играть роль юридические события, например, реорганизация компании, выдавшей страховку, ее ликвидация или банкротство.

Как правило, досрочное прекращение договоров страхования будет обусловливать различные правовые последствия и необходимость совершения действий по возврату страховых премий или взносов. Это будет зависеть от того, какая из сторон инициирует разрыв договора.

Вопросы/ответы

Что делать, если вы получили отказ и страховой компании и контролирующего органа

В этом случае избежать судебного разбирательства не получится. Придется аннулировать договор добровольного страхования, предоставив судье доказательства того, что он был заключен под давлением. Ссылаться юристы рекомендуют на то, что информация о предоставляемой услуге была завуалирована, или таковая потребителю вообще не передавалась (в письменном, устном виде). То, какое решение примет суд, зависит от судебной практики в регионе, районе, от предоставленных истцом аргументов в пользу требования.

Можно ли расторгнуть предварительный договор без потери денег

Не всем известно, как расторгнуть договор страхования жизни и вернуть деньги. В выплате премии отказать потребителю не могут, если соответствующий запрос им был направлен в период охлаждения. Если нарушение гражданином было зафиксировано, требование его будет удовлетворено в Роспотребнадзора, на стороне его окажется и суд, если до того дойдет. В последнем случае помимо средств по страховке дозволяется запрашивать компенсацию за моральный ущерб и наказание для контрагента/ответчика.