Главная / Жалобы, суды, права потребителей / Услуги и защита прав потребителей

Назад

Опубликовано: 03.09.2018

Время на чтение: 6 мин

0

140

Продажа ненужного финансового продукта в банке, несогласие с начислением комиссии по кредиту, отказ в предоставлении информации и другие причины могут стать серьезным поводом для обращения клиента с официальной претензией в финучреждение. Будучи инструментом досудебного разбирательства, грамотно составленная и аргументированная претензия дает возможность потребителю отстоять свои законные интересы без привлечения контролирующих органов.

- Правовое регулирование вопроса составления претензий

- Основания для подачи претензии в банк

- Правила составления претензии в банк Как оформить претензию: пошаговая инструкция

- Подача претензии и сроки ее рассмотрения

- Что делать, если банк игнорирует претензию

Отличия претензии от жалобы

В юридической практике претензионное письмо принято считать последним шагом в досудебном урегулировании споров. Для того чтобы документ был классифицирован как полноценная претензия в банк, в нем должны содержаться:

- отсылка к заключенному договору или другой ситуации, оформленной в письменном виде (номер, дата заключения и указание на пункты соглашения, которые были нарушены);

- четко сформулированные требования (оплата или проведение окончательных расчетов по ранее поставленным товарам и услугам, погашение штрафных санкций по условиям контракта, оказание услуг в оговоренном объеме, поставка партии товара или указанной номенклатуры);

- сумма претензии (ее определяют, даже если от контрагента требуют провести поставки, оказать услуги либо устранить последствия событий, причинивших финансовый ущерб);

- срок, отведенный на исправление нарушений, по истечению которого можно начинать искать юриста и составлять исковое заявление;

- определение дальнейших действий – логически верным сценарием развития ситуации станет обращение пострадавшей стороны в суд, об этом в претензии упоминают обязательно.

Жалоба же имеет более свободную структуру и может быть составлена в абсолютно произвольной форме. Клиент может затрагивать в ней не только денежные вопросы, но и даже случаи, когда поведение сотрудников затронуло его личность.

В жалобе можно изложить абстрактные (в том числе, нематериальные) требования, к примеру, «наказать виновного», «уберечь от некомпетентности сотрудника» и прочее. Скорость реакции на данный документ определен законом о ЗПП (№ 2300-1 от 1992 года), а значит, ждать ответа придется от 10 до 30 календарных дней.

В претензии банку нужно четко изложить суть проблемы и свои требования

Обращение в суд

Если переговоры с банком ни к чему не привели, а обращение в вышеуказанные организации не помогли восстановить нарушенные права и возместить убытки, следует обратиться с иском в суд.

Порядок обращения в суд несколько отличается от обжалования действий банка в другие организации. В суд подается не жалоба, а исковое заявление, в котором должны быть четко сформулированы обстоятельства нарушения, приведены доказательства и обозначены требования.

- наименование суда, в который будет подаваться иск. Иск можно подать по месту жительства истца либо по месту нахождения (юридическому адресу) ВТБ. Если цена иска о защите прав потребителей (сумма всех заявленных требований) менее 100 000 рублей, иск подается мировому судье. При сумме иска 100 001 рубль и более, а также если в иске содержатся требования неимущественного характера исковое заявление направляется в адрес районного суда;

- Наименование и адрес ответчика: ПАО «Банк ВТБ», юридический адрес – 190000, г. Санкт-Петербург, ул. Большая Морская, д. 29.

- ФИО, паспортные данные и адрес ответчика, а также контактный телефон истца.

Важно! В некоторых случаях перед подачей иска в суд должен быть соблюден досудебный порядок урегулирования спора, т.е. в адрес банка должна быть направлена претензия. В случае подачи иска о защите прав потребителей соблюдать данный порядок не обязательно, но при отсутствии претензии лучше сослаться в иске на разъяснение Верховного Суда РФ.

Основания для составления претензии в банк

Основания для направления претензионной бумаги в банк должны иметь материальную природу. Требования, направленные на устранение нефинансовых нарушений или изменение организации работы с посетителями банка, излагаются в виде жалобы или простого письменного обращения.

Наиболее часто встречающиеся поводы составления претензионного письма в банк:

- неправомерное списание средств с текущего или карточного счета;

- навязанные дополнительные платежи (к примеру, необязательное страхование кредита или платный овердрафт по счету);

- взимание завышенной комиссии или платежей, о которых ранее клиент не был проинформирован;

- нарушение сроков проведения операций или предоставления услуг (к примеру, когда платежи партнерам или в госбюджет были зачислены с опозданием);

- одностороннее изменение условий уже подписанного договора (кредитного, депозитного или на кассовое обслуживание по открытым счетам);

- другие ситуации, в которых из-за действий или бездействия работников банка клиент получил материальный, финансовый или репутационный ущерб.

Основания для составления претензии в банк – только финансовые

Досудебное урегулирование

Анализируя судебную практику в арбитражных судах, связанную с деятельностью ВТБ 24, можно сделать вывод, что его сотрудники допускают правонарушения при работе с клиентами, которые характерны и для других кредитных учреждений. К таким нарушениям относятся:

- Неоправданно завышенный размер неустойки (в десятки раз);

- Включение условий в договор займа, по которым банк получал право списывать деньги клиента с его счета без его согласия для погашения кредитной задолженности;

- Непредоставление информации о стоимости услуг, их условиях, при заключении кредитного соглашения;

- И другие.

Из этого следует вывод, что ВТБ 24 навязывает потребителям кредиты на условиях, которые ущемляют их права. Чтобы этому противодействовать, необходимо занять четкую гражданскую позицию, вооружиться правовыми знаниями и помощью практикующих юристов.

Статистика показывает, что ВТБ 24 допускает много нарушений. Так, в 2014 году со стороны Роспотребнадзора было проведено около 370 проверок финансовой организации, более 210 из них закончились выдачей акта о нарушении. Основная причина – навязывание заемщикам посторонних услуг.

Порядок действий

Спор с банком необходимо начинать в досудебном порядке. Основная причина – требование законодательства. В соответствии с ним, перед обращением в арбитраж нужно попытаться урегулировать конфликт в претензионном порядке. Несмотря на отмену такого требования с 1 июля 2020 года, для споров вокруг гражданско-правовых споров по денежным требованиям оно осталось неизменным. К ним относятся и конфликты с банками.

Начинать необходимо с обращения к оператору (менеджеру) или начальнику отделения банка, в котором оформлялся договор. Еще лучше, если перед этим проконсультироваться у финансового юриста, который:

- Проанализирует положения договора, заключенного с кредитной организацией.

- Даст правовую оценку, включая допущенные нарушения.

- Распишет дальнейший алгоритм действий.

- Предоставит шаблон составления обращений в банк и контролирующие его организации, поможет их написать.

После общения с персоналом банка, если спор не решился, можно позвонить на телефон доверия. Он указывается в договоре, а также в рекламных и других документах учреждения. Одновременно составляется и направляется письменная жалоба в сам банк.

Письменная жалоба в данном случае рассматривается как претензия. Можно направлять и разные документы – вначале жалобу, затем претензию. Но смысл от этого не меняется, заявитель на обращения получит одинаковый ответ.

Направляемая жалоба — реагирование на нее со стороны банка завершает первый этап спора. Если требования, изложенные в претензии, не выполнены, остается переходить к следующему этапу досудебного разбирательства. Все данные, полученные до этого момента, используются для подачи жалоб в контролирующие организации. На их основе обращения составляются быстро, в течение 10-20 минут. Поэтому нужно подойти к претензионной работе грамотно, согласовывать действия с практикующими юристами, записываясь к ним на консультацию.

Способы подачи претензии в банк

Самый быстрый способ донести до банка свою точку зрения и объяснить причину неудовольствия – звонок в службу поддержки или обращение в онлайн-чат, особенно если данные каналы обратной связи работают в режиме 24/7. Эффект будет практически моментальным, если неправота банка очевидна и имеет место нарушение сотрудниками своих должностных обязанностей. Если проблема глубже, то звонками ее не решить.

В этом случае обманутому потребителю придется воспользоваться другими способами информирования руководства финучреждения:

- почтовое отправление (заказное, а еще лучше, если оно будет с описью вложенного и уведомлением о вручении);

- личное вручение через приемную или одного из операционистов (но только это должно быть не устное высказывание, а составленная в двух экземплярах бумага с отметкой о получении, входным номером и датой);

- электронное письмо, направленное через личный кабинет (если в онлайн-сервисе предусмотрен подобный вид связи, а вход в него осуществляет по персональному логину и паролю);

- на электронную почту, указанную в реквизитах договора как контактная (лучше, если обращение будет скреплено электронной подписью).

При подаче претензии в банк лично необходимо получить отметку о вручении на втором экземпляре документа

Правила составления претензии в банк

Клиент, подозревающий, что в банке его обманули или своими действиями причинили ущерб, может обратиться к руководству кредитной организации, основывая свои требования на:

- нормах Гражданского кодекса России;

- положениях закона о защите потребителей (ЗоЗПП № 2300-1);

- требованиях главы IV закона № 395-1;

- пунктах заключенного между сторонами договора или публичной оферты.

При этом нужно понимать, что положения подписанного с клиентом договора не могут ужесточать требования, выдвигаемые ГК РФ, или фундаментально противоречить законодательству о защите прав потребителей. Если в контракте есть подобные пункты, то суд может признать их недействительными, даже если клиент с ними ранее согласился и подписал соглашение.

Важно! Если в банковском договоре или тексте публичной оферты есть положения, противоречащие гражданскому законодательству, то их можно оспорить, ссылаясь на ГК и ЗоЗПП.

Как написать претензию банку?

Для максимально быстрого разрешения вопроса следует написать претензию в кредитную организацию, руководствуясь Гражданским кодексом Российской Федерации, ФЗ «О защите прав потребителей» и ФЗ «О банках и банковской деятельности».

Такой подход позволит в короткие сроки выяснить позицию банка по возникшей проблеме, а также ускорит ее решение. В большинстве случаев подготовка претензии является обязательным этапом в разрешении разногласий между сторонами перед обращением в судебный орган.

Для правильного составления претензии необходимо:

- определиться с предметом обращения

- продумать структуру подготавливаемого документа

- создать документ правильной формы и содержания

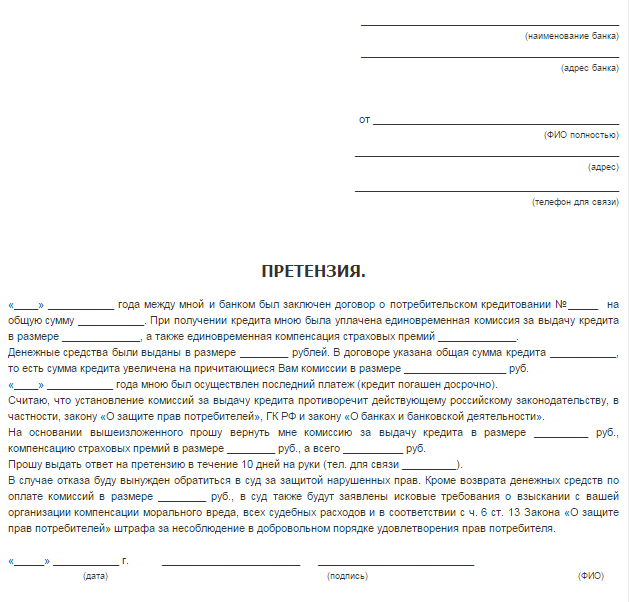

Претензия в банк должна содержать:

- полное наименование кредитной организации, ее юридический адрес, а также адрес филиала, имена и фамилии сотрудников банка при необходимости

- суть проблемы

- наименование и реквизиты договора

- имя, фамилия заявителя, контактные данные

- ссылки на нормы законодательства

- дату претензии

- личную подпись заявителя

К претензии необходимо приложить копии подтверждающих документов.

ПОЛЕЗНО: смотрите видео по составлению претензии, пишите свой вопрос в комментариях ролика для получения бесплатного совета адвоката

Содержание и структура претензии

Хоть ни один из нормативно-правовых актов РФ не регламентирует форму и порядок изложения информации в претензии, определенные правила при ее составлении соблюдать все же придется.

В документе обязательно должны быть:

- реквизиты, или шапка – данные получателя претензионных требований, адрес и ФИО ответственного сотрудника, при необходимости;

- данные заявителя – кроме стандартной расшифровки ФИО и адреса, можно указать номер заключенного договора;

- наименование документа – если в нем будет содержаться слово «претензия», то одним шагом на пути обращения с иском в суд станет меньше;

- изложение сути проблемы и расчет материальных требований;

- сроки, в которые клиент предлагает банку исправить нарушения (этот пункт также обязателен, если потребитель намерен дойти до суда);

- дата составления и личная подпись заявителя.

Важно! В обращении лучше ссылаться на нормы локальных НПА, подписанного договора или законодательства. Но их отсутствие не может стать причиной отказа в рассмотрении вопроса или от исполнения обязательств. Отрицательный ответ банка, напротив, должен быть аргументирован и опираться на «букву закона».

При нарушении прав потребителя

Основные виды нарушений прав потребителей при взаимодействии с банковскими организациями касаются:

- навязывания дополнительных услуг, необязательного сервиса или страхования;

- предоставления неправдивой информации о ставках и тарифах;

- скрытых комиссий и платежей;

- нарушения сроков оказания услуг (перечисления платежей, выдачи средств или возврата депозитного вклада).

В соответствии со ст. 29 ЗоЗПП обманутый потребитель имеет право требовать от банка:

- возмещения понесенных убытков (в том числе, штрафных санкций и неустойки по обязательствам перед третьими лицами или госбюджетом), если их причиной стала задержка при оказании услуг;

- отказа от выполнения клиентом условий договора и его расторжения без применения прописанных в нем санкций;

- уменьшения стоимости услуг путем исключения из договора пунктов, содержащих требования, противоречащие законодательству.

В направляемой банку бумаге нужно сразу изложить все материальные требования, иначе финучреждение ограничится минимальными мерами. Тогда для возмещения полного ущерба придется начинать претензионную работу заново.

Претензии подобного рода должны быть рассмотрены в течение 10 календарных дней, ст. 31 ЗоЗПП.

Несогласованные с заемщиком условия кредитования – распространенная причина жалоб и претензий

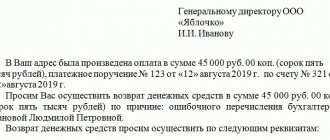

В случае возврата денег по кредиту

В ситуациях, когда банк незаконно списал средства с текущего счета для погашения кредитного платежа, задвоил или «потерял» платеж, неправомерно начислил комиссию за досрочное погашение или увеличил ставку в разрез с требованиями законодательства, период рассмотрения претензии будет больше. Обычно этот срок устанавливается договором с кредитной организацией, но не может превышать тех, которые прописаны в ст. 12 закона 59-ФЗ (не долее 30 дней с момента поступления обращения от гражданина).

Кроме правового обоснования позиции клиента, в претензионном письме должна содержаться информация о датах и сумме проведенных перечислений, а также необходимые расчеты. Если этот раздел представляется слишком объемным, его можно оформить в виде отдельного приложения.

Важно! Бесполезно оспаривать перевод средств для погашения кредита, если его сделали на основании вступившего в силу решения суда или письменного согласия клиента на безакцептное списание с дебетового счета.

Как оформляется на ВТБ 24 жалоба и куда ее можно подать

Я, Догадаева Олеся Геннадьевна( мой номер 7-910-211-94-75) ,являюсь клиентом ВТБ 24 город Курск, мне на вайбер пришла смс 17:55 19/04/18 что списали д/с с моей карты и телефон был указан гор.линии банка 8800….я перезвонила, там сработал автоинформ ВТБ 24 и мне ответил менеджер Алексей, который конечно у меня все спросил про мою карту+ так же мне сам рассказал мои последние операции за последнею неделю . Как добросовестный клиент ответила на все вопросы ему так же , прошло 2-3мин и я понимаю что это мошенники и сразу позвонила в банк на гор линию которая была указана на моей кредитной карте , на что мне оператор ВТБ 24 девушка сказала что заявка в обработки отменить операцию она НЕ может, хотя я позвонила срочно отмените операцию и цитирую свои слова: отмените операцию я д/с не снимала мне пришла смс о снятии 70 700р это мошенники. Когда я поняла что д/с все же списались и мне на гор.линии ВТБ 24 не помогли, я написала сразу же заявление в полицию на мошеннические действия. После полиции , я конечно прилетела в банк находящийся Курск, ул. Радищева, 28, менеджеры на решепшине направили меня к безопастнику Королеву В.В Курск, улица Радищева, 24, на выслушав меня просто улыбнулся и сказал к данному банку я ни какого отношения не имею , потом мы поднялись на лифте что потом оказ к просто менеджеру, который почему просто решил меня выслушать и тоже улыбнулась и сказала я что должна вернуть д/с с своего кармана, на что на ее хамство получила от меня ответ: я не против! Девушка Курск, улица Радищева, 24, отказалась представляться. Я опять задала вопрос к кому конкретно я могу обратиться с данной проблемой и мне просто ответили, звоните на гор.линию Вам тут точно ни кто не поможет! Я вернулась Курск, ул. Радищева, 28 менеджер Минина Мария меня отвела к рук-лю Каргаева Т.А и я еще раз объяснила ситуацию, на что она мне сказала сами виноваты, что перезвонили не на линию банка и вообще вы уже не первая с такой жалобой ЭТО продолжается уже КАК НЕДЕЛЮ ТОЧНО , так я уточняю ей я не жалуюсь я требую справедливости и возврата д/с которыми я не воспользовалась. Так же сказала, что если это НЕ первая жалоба и вы все понимаю что вас взломали или ваши сотрудники сливают информ почему вы не направили СМС всем кл банка что осторожно мошенники, почему вы знаете что у вас проблемы и проблемы большие и вы не чего не делаете, за что безопасник который меня просто выставил и не помог вообще не в чем при этом получает зп? Почему на гор.линии в течении 3-5мин не ОТМЕНИЛИ ОПЕРАЦИЮ А ПРОВЕЛИ ЕЁ? На эти вопросы мне ответа не было! Сотруд Каргаева Т.А просто мне спокойно объяснила мы, сейчас напишем заявление и возможно, но не факт вам вернуть д/с. Так же ей было сказано что вы понимаете что вашей базой кто-то пользуются что даже мне сказали все мои операции за посл неделю, вот это КАК? Почему оператор ВТБ банка услышал от клиента банка что отмените операцию это мошеннические действия , мне даже на след день ни кто не перезвонил из безопастников, почему оператор на мои слова вообще не среагировал и не написала служебную возможно записку. КАК можно доверять банку когда вот так всё происходит!? Сейчас я прошу провести проверку в данном банке на факт мошеннический действий сотрудников + вернуть д/с на карту в течении 3-5 дней + восстановить мою кредитную историю и разобраться почему мне НЕ заблокировали операцию. ПРАВОМЕРНЫЕ ли действия банка были?

21/04/18 я перечислили на заблок карту через кассу банка ВТБ24 -40 000р , которые мне собирали все мои родственники, так я не работаю и след мне приходит СМС с ВТБ24 что мне списано 3800р как комиссия за тот перевод на 70 700р, ну у меня в голове не укладывается что за безопастники которые вообще ни на что не реагируют! Почему что сходит всем с рук( я возмущено работой данного БАНКА!

Так же хочу подчеркнуть, что я инвалид 3группы, сейчас нахожусь в декрете и на руках 10мес ребенок, воспитываю одна все необходимы документы готова предоставить, так же сейчас нуждаюсь в операции, так как проблемы с сердцем.

ПРОШУ мое обращение рассмотреть , для дальнейшего обращения в суд. Заранее спасибо 22/04/18 ЦЕНТРОБАНК+ОНЛАЙН ЧЕРЕЗ ИНТЕРНЕТ-ПРИЕМНУЮ+ФИНАНСОВЫЙ ОМБУДСМЕН+ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА+РОСПОТРЕБНАДЗОР+ПРОКУРАТУРА- жалоба направлена.

Пакет документов для подачи претензии

Претензионное обращение будет выглядеть более убедительно, если изложенные в нем требования подтвердить документально. Важно запомнить два основных правила:

- к письму нужно присоединить все имеющиеся письменные доказательства слов клиента (копии платежек по оспариваемым платежам, переписка, акты выполненных работ, документы от третьих лиц);

- не нужно присоединять к обращению документы, которые однозначно есть у другой стороны (копии подписанного договора, выдержки из законодательства, неоспариваемые акты или платежки).

К письму можно приложить фото- и видеодоказательства, если это поможет руководству банка разобраться в деталях и обстоятельствах. Кроме того, позволено упоминать, что при развитии событий присутствовали свидетели, которые готовы подтвердить свои показания в суде.

Порядок подачи претензии в банк

Порядок претензионной работы не предусматривает жесткого ограничения по форме обращения или соблюдению временных рамок. В данном случае стоит ориентироваться на общие сроки исковой давности (не более 3-х лет с момента возникновения ситуации или от даты, когда клиент должен был узнать о неблагоприятном событии). Для того чтобы претензия считалась поданной правильно, можно следовать несложному алгоритму:

- Составить письменное обращение и приложить к нему пакет дополнений (в двух экземплярах).

- Если у клиента нет желания отправлять обращение дистанционным способом (почтой или по электронке), то ему придется посетить головной офис или одно из отделений лично. Передать один экземпляр можно после приема у руководителя или через секретаря в приемной.

- Обязательный момент – проставление отметки о получении. В идеале, на копии претензии работник банка должен поставить личную подпись, должность, ФИО, дату приема и входящий номер по журналу регистрации корреспонденции. На практике бывает достаточно даты, подписи и фамилии секретаря.

Если обращение отправлено дистанционно, нужно убедиться, что у клиента есть доказательства о том, что он его вообще отправлял. Таковыми могут служить:

- почтовое уведомление о вручении и опись;

- квитанция об отправлении курьерской службой;

- распечатка электронного письма;

- файл переписки в онлайн-чате;

- сохраненный номер электронного обращения по форме обратной связи (к примеру, Сбербанк предоставляет возможность излагать свои претензии таким способом и отслеживать их судьбу по коду).

Особенности составления документа

Претензия, жалоба или простое письменное обращение – юридический документ, поэтому при его составлении лучше придерживаться делового стиля общения. Это означает, что в нем нет места для пространных рассказов и перечисления личных обстоятельств. Хотя упоминание о принадлежности к одной из льготных или незащищенных категорий все же не помешает (можно, к примеру, написать о наличии инвалидности, статуса многодетной семьи или ветерана боевых действий).

Для лучшего понимания ситуации информацию нужно излагать в хронологической последовательности и при этом стараться сохранить баланс между лаконичностью и содержательностью.

Если в тексте отдельно указать желаемый адрес, куда нужно отправить ответ, то банк будет обязан переслать его по новым реквизитам.

Как и куда жаловаться на банк?

Если ответ на обращение не удовлетворил заявителя или не поступил вовсе, то действовать можно не только через суд. На помощь обманутому клиенту придут:

- Центробанк (если нарушаются нормы закона о банковской деятельности № 395-1 от 1990 года);

- прокуратура (если финучреждение допускает давление на клиента, навязчивые звонки или угрозы, нарушает гражданские права человека);

- Роспотребнадзор (если банковская организация попирает потребительские права и интересы вкладчиков, заемщиков или других категорий клиентов);

- ФАС (если наблюдаются системные злоупотребления в сфере антимонопольного законодательства).

Куда еще жаловаться?

Если обращения в отделение ВТБ 24, на его горячую линию или главный офис не увенчались положительно, остается обращаться в другие организации. В ответ на претензию нередко приходят формальные ответы со ссылкой на условия договора или положения, инструкции, приказы учреждения, которые нередко противоречат гражданскому законодательству.

Объяснения только выглядят разумно: вот нормативно-правовой документ, сотрудники следуют его положениям. Рекомендуется с полученным ответом обратиться к юристу для правовой оценки. Получив консультацию, в которой подробно указывается, что именно и как нарушили сотрудники банка, остается составить и направить жалобу в Роспотребнадзор, Центробанк, Федеральную антимонопольную службу (ФАС).

При этом есть некоторые особенности рассмотрения обращений. Так, Центробанк реагирует по фактам:

- Ненадлежащей работы коммерческой финансовой организации;

- Отсутствия реакции на обращения граждан на некачественное предоставление финансовых услуг;

- Хищения денег;

- И других подобных нарушений.

Для коммерческого банка рассмотрение жалоб граждан Центробанком может закончиться отзывом лицензии.

Роспотребнадзор следит за нарушениями прав потребителей, а именно:

- Незаконное снижение процентов по вкладам или их повышение по кредитам;

- Запрет на досрочное закрытие депозита, введение штрафных санкций за такие действия потребителя;

- И другие подобные нарушения.

ФАС рассматривает вопросы, которые касаются нарушения антимонопольного законодательства. В частности, по мнению сотрудников ведомства, незаконное снижение процентов по вкладам или их повышение по кредитам является проявлением недобросовестной конкуренции.

Например, если вкладчик заключал договор с учетом процентной ставки в 17% годовых, а затем банк в одностороннем порядке снизил их до 12%, рекомендуется обращаться именно в ФАС. Суды как раз становятся на сторону финансовой организации, считают допустимым снижение процентной ставки до среднего по стране уровня. Поэтому, если в рассматриваемом случае средняя ставка по РФ составляла 12%, иск пострадавшего лица с высокой вероятностью будет неудовлетворен.

Подобный вывод ФАС делала в результате рассмотрения жалоб на следующие банки: Юниаструм, СКБ, Инвестторгбанка, Тинькофф и другие.

Кроме того, жалобы можно подавать финансовому омбудсмену. Это актуально в следующих случаях:

- Нет ответа от кредитной организации на поданную претензию;

- Незаконное начисление штрафов;

- Изменение процентной ставки в одностороннем порядке;

- Хищение денег со счета;

- Передача данных коллекторам;

- И другие.

В прокуратуру имеет смысл обращаться по вопросам незаконных действий банка, которые не относятся к нарушению законодательства о защите прав потребителей.