Как законно бороться с коллекторами и избавиться от навязчивых звонков?

В представлении жителей России, коллекторы — это бандиты, которые «выбивают» долги с заемщиков незаконными способами. К сожалению, такое мнение сложилось у людей не просто так. Действия коллекторских агентств часто выходят за рамки законодательства — появляются угрозы, психологическое давление и сильная навязчивость. Рассказываем, кто такие коллекторы, почему они звонят по чужим долгам, и как с ними бороться в правовом поле.

Кто такие коллекторы?

Коллекторы – это агентства, занимающиеся досудебными взысканиями долгов. Многие ошибочно полагают, что действия подобных учреждений незаконны, что они не имеют право на любую деятельность без согласия заемщика. Это не так. Гражданский кодекс предусматривает передачу кредитных требований третьим лицам. Это можно делать без согласия заемщика. Договор на уступку требований называется цессией.

Как проверить, что коллектор назвал вам настоящую сумму долга

— Тут нужно понимать, что есть коллекторы из агентств, а есть сотрудники банка — из службы досудебного взыскания. Нужно разграничить эти понятия. Если долг по договору уступки права требования был передан в коллекторское агентство, то в банк вам звонить не имеет смысла, потому что ваш долг уже продан.

Такие организации за определенную сумму выкупают долг, после чего становятся его держателями. И если кто-то будет выходить против вас в суд, то это уже будет коллекторское агентство, а не банк.

Если же речь о досудебном взыскании банка, то нужно обратиться в саму кредитную организацию и уточнить сумму. Вы имеете право получить справку о состоянии вашей задолженности на конкретный период, потому что все равно продолжаете являться клиентом банка.

Зачем банки отдают долг коллекторам?

Перед тем как избавиться от коллекторов, необходимо понять, откуда они взялись. Банки и кредитные учреждения редко сами взыскивают долг. Это происходит по нескольким причинам:

- Нехватка сотрудников на досудебное взыскание. Поэтому нам и звонят коллекторы, а не сотрудники банка, у которых был взят кредит.

- Сохранение репутации. Взыскание сопровождается действиями, которые часто выходят за рамки законодательства: сотрудники по неосторожности не то сказали, позвонили не в то время, не представились должным образом и т. д. Другое дело – сторонняя компания. Она создает репутацию среди кредитных организаций. Следовательно, негативная оценка в обществе не отражается на ее доходах.

По этим причинам банки заключают договоры цессии. Условия в каждом конкретном случае индивидуальны. В большинстве случаев коллекторские агентства покупают долги оптом, пачками, отдав за них 10-15% от стоимости долга. Банкам важнее избавиться от ненужного пассива, чем торговаться с коллекторами, т. к. объем просроченных задолженностей ухудшает их рейтинг в глазах Центрального Банка.

Законна ли деятельность коллекторов?

Коллекторские агентства — это юридические организации, целью которых является заставить должника исполнять кредитные обязательства. Нередко сотрудники агентств «переходят грань» и вместо цивилизованного общения с должником и уговоров избавиться от просроченного кредита порой опускаются до угроз, шантажа и откровенного вымогательства. Конечно, подобного стиля работы придерживаются далеко не все представители агентств, но слишком «усердных» сотрудников среди них немало.

Коллекторские службы могут действовать на основании двух типов договоров с кредитными организациями:

- Договора цессии.

Так официально называется переуступка прав требований. Простыми словами, финансовая организация перепродает ваш долг коллекторам, что дает им законное право требовать погашения задолженности. - Агентского договора.

В этом случае банк просто нанимает коллекторов для взаимодействия с должниками. При этом гражданин остается должен банку, но требования об оплате кредитов будет поступать от коллекторов, а не от специалистов финансовой организации.

Учитывая, на каком основании действует коллекторская служба, существуют различные варианты, как уберечься от назойливых коллекторов. Рассмотрим все доступные гражданам пути решения проблемы.

Что нужно знать заемщику о договоре цессии?

Важно знать, что сам заемщик не может повлиять на договор цессии. Это значит, что такая уступка вполне законна. Как избавиться от коллекторов в этом случае? Дело в том, что заемщика обязаны предупредить о том, что изменился кредитор. По гражданскому кодексу, это возложено на ту кредитную организацию, которая выдавала кредит. Другими словами, если ваш долг передали третьей стороне, то банк, а не коллекторы обязан об этом известить. На практике это происходит редко. Банки продают кредиты, особенно мелкие, оптом. Следовательно, они редко следуют букве Закона, и предупреждают об этом заемщика должным образом. Как избавиться от коллекторов в этом случае? Достаточно заявить официально, в письменном виде в агентство, которое требует погасить долг, что их требования незаконны, ссылаясь на факт незнания.

Как узнать, сколько вы действительно задолжали

— Чтобы узнать это точно, коллекторов нужно вынуждать подать на вас в суд. Иначе не будет никакой гарантии, что с вас не потребовали больше. Важно, что именно они подают в суд, а не вы. Коллекторы обращаются в мировой суд за судебным приказом — есть такой документ, который взыскивает с вас долг за определенный период. Но опять же, он не гарантирует расторжение кредитного договора. Вы в течение 10-дневного срока имеете право этот судебный приказ отменить.

Кредит. Кошелек.

СС0

Кредитор имеет право обратиться в суд с исковым заявлением о взыскании данной задолженности. За ним сохраняется эта возможность. И только когда проходит суд непосредственно по этому исковому заявлению, где соответственно указана настоящая сумма долга, тогда погашение этой суммы гарантирует вам расторжение кредитного договора, либо непосредственно расторжение того договора, который находится у коллекторов. Там будет очень подробный расчет этой суммы.

Во-вторых, мы упоминали это выше, возможно будет применить последствия пропуска срока исковой давности, то есть часть суммы (а иногда и всю, такая практика у нас есть) просто списать. Потому что для каждого вашего просроченного платежа истекает свой срок исковой давности. А в суде, как правило, коллекторы оказываются поздно — не всегда, конечно, но очень часто.

Главный аргумент – нарушение уведомления

Каждый может звонить и требовать какие-либо долги. Поэтому важно, чтобы заемщик был официально предупрежден должным образом. Главная ошибка граждан в том, что они стараются понравиться коллекторам, и начинают им что-либо объяснять, думая, что на другом конце провода сидит понимающий и добрый человек, способный войти в положение заемщика. Это не так. Цель коллектора – извлечь с вас как можно больше денег.

Их не интересует, в каком трудном финансовом положении оказался заемщик, сколько у него детей, что он заболел и т. д.

Поэтому, по возможности, максимально закрыто нужно с ними разговаривать, ссылаясь на различные законы и кодексы. После того, как заемщик обратится с официальным заявлением в коллекторское агентство, нужно продержаться 30 дней. Именно столько у организации времени, чтобы согласовать все документы, принять решение. В обращении необходимо указать на неправомерность действий, т. к. заемщика никто должным образом не предупреждал о договоре цессии. Помните, что по телефону такая информация самими коллекторами не доводится, как бы убедительно об этом они ни заявляли.

Как построить беседу с коллектором и какие доводы привести?

Что бы вы ни говорили коллектору, к явным и видимым результатам это не приведет. Напомним, что задача коллектора – максимально жесткое психологическое воздействие на должника. Цель коллектора – застыдить и запугать. Будьте вежливы, но не стоит давать понять собеседнику, что вы нервничаете. Разговор нужно построить так, чтобы коллектору не хотелось позвонить вам еще раз. Задавайте вопросы. Помните правило – кто спрашивает, тот и главный.

При первой беседе спросите фамилию, имя, отчество, должность позвонившего, уточните, каким образом он собирается подтвердить, что он именно тот человек за которого себя выдает. Спросите о названии коллекторского агентства, их ИНН и ОГРН, стационарный телефон агенства, наименование финансовой организации, чьи интересы он представляет, что является основанием для обращения в ваш адрес.

Если звонящий отказывается отвечать на ваши вопросы, говорить больше не о чем. Отключаем телефон, вносим номер в “черный список”. При современном техническом оснащении ничего не стоит записать разговор с коллектором. Предупредите, что разговор записывается и аудиозапись вы предоставите как доказательства в надзорные органы. Если вы понимаете, что беседа зашла в тупик, а так, скорее всего, и случится, вежливо попрощайтесь и положите трубку. Зачем выслушивать оскорбления и угрозы в свой адрес? Мы цивилизованные люди и пойдем другим путем.

Лучший способ – обращение в прокуратуру

Если по истечении месяца не пришло никаких уведомлений, ответов от агентства, но по-прежнему звонят коллекторы, то смело можно обращаться в прокуратуру. Желательно к заявлению приложить копии обращений, а также уведомления о получении их коллекторским агентством. Однако отсутствие доказательств вовсе не является препятствием для подачи жалобы в прокуратуру. В этом случае правоохранительные органы запросят все необходимые документы у организации. Главное – нужно как можно подробнее изложить суть проблемы в жалобе.

Мы разобрали проблему, которая сложилось у самого должника. Но как навсегда избавиться от коллекторов, если гражданин не брал никаких кредитов? Об этом подробнее далее.

Как правильно взаимодействовать с коллекторами

— Начнем с самого простого. Прежде всего, вы должны узнать ФИО коллектора — понимать, кто к вам обращается. Далее, необходимо выяснить, на какую организацию этот коллектор работает. Это нужно для того, чтобы у вас было четкое понимание, действительно ли вы что-то должны этим людям или организациям.

Не менее важный момент — уточнить информацию, что именно с вас коллектор хочет взыскать. Вы должны получить от него информацию о кредите, либо о займе, потому что коллекторы преимущественно взыскивают именно это.

Кроме того, вы имеете полное право уточнить номер договора, сумму долга и его структуру. К примеру, структура: 100 тыс. рублей основного долга, 20 тыс. — проценты и так далее.

Кошелек, долги.

СС0

Звонки от коллекторов стоит записывать. Это нужно для того, чтобы впоследствии можно было прикреплять их к жалобе при необходимости, применять как доказательство: использовать непосредственно голосовую запись звонка.

Не забудьте, что прежде, чем записать разговор, вы должны предупредить об этом вторую сторону.

Кредит не брал, но проблемы с коллекторами появились

Звонки и угрозы гражданам, которые никогда не брали кредиты – частое явление в нашей стране. Ситуации бывают разные: звонят родственникам, соседям, бывшим супругам, работодателям с требованиями повлиять на должника. Особо вопиющие прецеденты, когда коллекторы требуют погасить долг других граждан с тех, кто никакого отношения к этим самым долгам не имеет. Иногда доходит до угроз и физического насилия. Итак, разберем, как избавиться от звонков коллекторов тем гражданам, которые не причастны к долгам заемщика.

Как бороться с коллекторами, если вас преследуют по чужим долгам?

От звонков по чужим займам никто не застрахован. Даже если вы не брали кредитов, ваш номер может оказаться в списке коллекторов следующим образом:

- Вы недавно приобрели сим-карту, ранее зарегистрированную на неплательщика.

Если номер в течение определенного времени не используется, то сотовые операторы вновь выставляют его на продажу. И у нового абонента есть все шансы познать «прелести» общения с коллекторами, даже если кредиты у них отсутствуют как таковые, не говоря уже про просрочки; - Если при оформлении кредита человек был указан как поручитель или контактное лицо

. При поручительстве по займу вопрос придется решать непосредственно с банковской организацией, поскольку по закону поручитель ответственен за исполнение должником кредитных обязательств; - Посторонний человек указал ваш номер при оформлении кредита

. Нередко встречаются ситуации, когда в заявке на оформление займа клиенты специально или же случайно указывают ошибочные номера. Обычно в этом случае достаточно объяснить, что к этому долгу и к самому заемщику не имеете отношения.

Защищаемся законно

Законодательством предусмотрены различные случаи на этот счет, в зависимости от ситуации:

- Если гражданина, не бравшего кредит, просто донимают назойливыми звонками по телефону, то можно подать заявление в прокуратуру по ст. 13.11 КоАП – нарушение законодательства о персональных данных.

- Действия коллекторов можно квалифицировать как мелкое хулиганство (ст.20.1 КоАП). Для этого необходимо вызвать полицию и потребовать составления протокола. Сотрудники правоохранительных органов не очень будут этому рады, т. к. и без этого у них очень много работы. Поэтому радостных лиц ждать не стоит. Однако необходимо все-таки требовать составления протокола, отстаивать свои права.

- Желательно поставить на телефон автоматический диктофон. Это позволит иметь доказательства. Коллекторы находятся при исполнении, следовательно, записывание разговора с ними на диктофон не нарушает законодательства. Если во время разговора, а так бывает часто, гражданина начинают оскорблять, то это попадает под статью 5.61 КоАП.

- Требование коллекторов можно квалифицировать как вымогательство. Это очень серьезное нарушение, которое получает статус преступления, и регулируется уголовным кодексом (ст. 163 УК).

Прочие способы избавления от звонков

Когда заниматься доказательствами и написанием заявлений нет времени и сил, можно действовать следующими методами:

- Обратиться к руководству коллекторской компании. Если компания солидная и дорожит собственной репутацией, то она возьмет на себя ответственность за действия своих сотрудников и предотвратит дальнейшие звонки.

- Затребовать представление в письменном виде полномочия компании и конкретного сотрудника.

- Заблокировать входящие звонка абонента на сотовый телефон. Можно сменить номер мобильного. Вариант не самый удобный, причинит дополнительные хлопоты и неудобства.

- Отключить на время домашний телефон. Правда нет гарантии, что после его включения, звонки не повторяться.

При невозможности самостоятельно решить проблему, можно обратиться за помощью к профессиональным юристам.

Звонить родственникам незаконно

Важно знать, что взаимодействие кредиторов с третьими лицами незаконно, несмотря на то, что должники оставляют дополнительные номера телефонов друзей, родственников, знакомых. Это делается с целью проверить должника, а не для того, чтобы требовать долг с родственников, в случае его неуплаты. Теперь мы знаем, как избавиться от коллекторов законным путем. Недавние шумихи в СМИ спровоцировали появление нового Закона. Разберем его подробнее.

Если звонят коллекторы по чужому кредиту

Когда звонят с незнакомого номера и спрашивают, знаком ли нам условный Федор Михайлович, который должен банку 10 миллионов, у многих подскакивает давление, начинается мандраж. Хотя если вы — не Федор Михайлович и за него не поручались, вам совершенно точно ничего не «пришьют».

Люди часто ведут себя неверно – начинают интересоваться, откуда коллекторы взяли номер или громко требовать, чтобы не звонили. На том конце провода — человек, полномочия которого сильно ограничены. Он, вероятно, сидит на автодозвоне по IP-телефонии и даже не видит номер, с которым связали. Он не может просто взять и удалить номер из базы обзвона. Максимум – передать информацию о вашем недовольстве. Но и этого он не станет делать, пока вы не объясните, почему он должен так сделать.

Люди, которым звонят по чужим долгам – жертвы несовершенства системы распределения телефонных номеров.

Прежний владелец номера задолжал, его «достали» коллекторы, он отказался от симки. Номер ушел в продажу, появился новый владелец, но он остался в базе обзвона коллекторов – вот почему звонят по чужим долгам. Оператор не виноват — в России система контроля «чистоты» номеров отсутствует «на корню». Оператор даже не имеет права узнавать у абонента причину отказа от сим-карты.

Если звонят по чужому долгу, нужно действовать так:

- Попросить коллектора представиться и назвать компанию, которую он представляет.

- Объяснить, что сим — карту только купил, бывшего владельца не знаешь, и спокойно попросить, чтобы исключили номер из базы.

- Если продолжают звонить, направить руководству коллекторского агентства письменное заявление, что не имеешь отношения к долгу. К заявлению лучше приложить договор, который дали в салоне связи при покупке номера, или копию.

Обычно этого достаточно, так как коллекторским агентствам впустую расходовать рабочее время сотрудников «не с руки». Однако если агентство проигнорировало письмо, придётся подключать «тяжёлую артиллерию» – НАПКА и прокуратуру (если коллекторы нарушили ФЗ №230). Статистика показывает, что пунктуальность – не конек коллекторов; 31% жалоб поступает по поводу ранних / поздних звонков. За это можно «зацепиться» при подаче заявления в прокуратуру. К заявлению важно приложить доказательства – распечатку телефонных звонков, скрины переписки.

Новый Закон о коллекторах

Итак, как избавиться от звонков коллекторов? И не только от них. Как совсем оградить себя от незаконных действий? Ответ один – при помощи повышения юридической грамотности. Коллекторы, как правило, находят малограмотных в области права людей. Этим и пользуются. Перечислим обязательный минимум, чтобы понять, как избавиться от угроз коллекторов:

- Должнику имеют право звонить не чаще двух раз в неделю. Время тоже ограничено. Звонить могут между 8-22 часами в будние дни. В выходные – между 9 и 20 часами.

- Не должны затрагиваться третьи лица. Поэтому любой разговор с родственниками, знакомыми нужно сразу пресекать через прокуратуру.

- При любом обращении коллектор обязан представиться, назвать свою фирму.

- Встречаться лично с должником можно только один раз. И это при условии, что заемщик дает на это свое согласие.

- Запрещается любое насилие коллекторов над должниками. Хотя этот пункт вызывает только непонимание у профессиональных юристов. Зачем его вообще включили в новый закон о коллекторах. Ведь и без него любое насилие считается уголовным наказанием. Но, видимо, законодатели хотят ужесточить наказание для коллекторов при совершении насилия, за которое обычным гражданам полагается меньший срок.

Теперь мы знаем, как избавиться от звонков коллекторов, а также от личных встреч. Достаточно просто обратиться в прокуратуру, если нарушено одно из пяти вышеперечисленных требований.

Что делать, если коллекторы нарушают закон?

Если коллекторы:

- звонят чаще, чем позволяет закон;

- нецензурно выражаются;

- угрожают физической расправой;

- применяют психологическое насилие;

- преследуют вашу семью;

- разглашают данные о кредите третьим лицам;

- пускаются на порчу имущества;

- приходят и звонят по ночам;

- запугивают.

Не паникуйте!

Давайте разберемся, куда можно обратиться с жалобой на действия коллекторов. Ниже изложены законные методы борьбы, рекомендуемые опытными юристами.

Вариант 1: Обращение в офис

Если у вас действительно есть кредитные обязательства и просроченный кредит, то общение с коллекторами можно сделать минимальным. Для этого в центральный офис коллекторского агентства нужно отправить письмо, в котором вы требуете только письменного общения по вопросам задолженности. Оно может проходить как по электронной почте, так и в виде почтовой корреспонденции. Главное, не забыть поставить в письме свою подпись и дату.

В этом случае коллекторы обязаны подчиниться требованиями должника, и официально звонить ему или посещать его не имею права. Кроме этого, у вас на руках будет вся переписка и в случае исходящих от них угроз, шантажа, назойливых звонков или просто грубого обращения на руках будут все доказательства для того, чтобы начать суд с коллекторами. И это является огромным сдерживающим фактором.

Досудебный порядок следующий:

- вы составляете письменную претензию (лучше обратиться к кредитному юристу за помощью);

- отправляете ее по адресу коллекторского агентства заказным письмом;

- ждете ответа в течение месяца;

- если ответа не поступило, действия не прекратились, вопрос можно решить подачей искового заявление в суд.

Далее назначается дата судебного рассмотрения дела, где вы сможете рассчитывать на поддержку и защиту ваших интересов.

Вариант 2: Обращение в банк

Если банк не продал ваш долг коллекторам, то отличным способом быстро и эффективно избавиться от банковских коллекторов станет взаимодействие с финансовой организацией. Нужно просто обратиться к кредитору и попытаться мирным путем решить вопрос с проблемной задолженностью.

Существует несколько вариантов решения проблемы:

- Реструктуризация задолженности.

Она заключается в пересмотре графика и суммы ежемесячных платежей. При этом банк может отметить часть начисленных за просрочки процентов, что позволит снизить общую стоимость долга; - Списание задолженности за счет имущества должника.

Нередко банки идут навстречу клиентам и забирают в счет погашения задолженности определенное имущество. Обычно такой порядок применяется при залоговых кредитах; - Назначение кредитных каникул.

Так называется отсрочка исполнения долговых обязательств перед банком. Если причиной неуплаты долгов и просроченного кредита стала потеря работы или временной нетрудоспособность, то банк может предоставить должнику отсрочку в несколько месяцев.

Кроме этого, должник может оформить рефинансирование кредита в другом банке. В данном случае, человек берет в другой финансовой организации кредит и погашает с его помощью текущую задолженность. Но рассчитывать на этот вариант можно, если кредитная история заемщика еще не безнадежно испорчена.

В любом из случаев банк уведомит коллекторов о решении вопроса с проблемной задолженностью, после чего они обязаны будут прекратить взаимодействие с должником. Если долг принадлежит коллекторскому агентству, то все вопросы придется решать только с ними.

Вариант 3: Обращение в НАПКА

Речь идет о Национальной Ассоциации профессиональных коллекторских агентств. Это организация контролирует деятельность членов, следит за ними и при необходимости применяет меры взыскания.

Что делать, если коллекторы вам звонят, невзирая на все законные лимиты звонков и других видов взаимодействия с должниками? Вы можете обратиться в НАПКА с официальным заявлением-жалобой, представив доказательства:

- распечатки звонков;

- распечатки СМС-сообщений;

- аудио-, видеозаписи общения с коллекторами.

Пожаловаться на коллекторов, можно заполнив форму на сайте.

На основании доказательной базы НАПКА обязана принять меры: штрафы, взыскания, обращение в правоохранительные органы, исключение агентства из реестра.

Вариант 4: Обращение в госорганы

Что делать, если коллекторы пришли к вам домой среди ночи и начали угрожать? Если действие коллекторов перешло все допустимые границы, то единственным выходом из ситуации станет обращение в полицию, прокуратуру или непосредственно в суд. Делать это нужно в следующих случаях:

- сотрудники коллекторского агентства шантажируют должника или его близких, угрожают, либо их действия привели к порче имущества должника;

- коллекторы досаждают должнику звонками и визитами во внеурочное время;

- коллекторы досаждают частыми звонками и визитами, ущемляя законные права гражданина на отдых и труд;

- коллекторами совершено разглашение или передача персональных данных должника: публикация информации о его задолженности в открытом доступе, передача её третьим лицам и т. д.

В этих случаях должник имеет законное право обратиться в государственные органы

. Но при этом желательно собрать доказательную базу: распечатку поступающих на телефон звонков, фото и видеодоказательства нарушения прав гражданина коллекторами, свидетельские показания.

Вариант 5: Объявить себя банкротом

Банкротство гражданина является одним из наиболее действенных и законных способов списания задолженности. Невзирая на то, что длится эта процедура в среднем около года, заявление на признание гражданина банкротом является надежной защитой не только от коллекторов, но и от судебных приставов. Если вы ищете ответ на вопрос, как избавиться от долгов по кредитам – признайте себя банкротом.

С момента инициации процедуры банкротства физического лица все действия в отношении задолженностей приостанавливаются, включая начисление штрафных процентов за просрочку. И обращение коллекторов к должнику в ходе банкротства является неправомерным.

Что необходимо знать о действиях коллекторов

Гражданам необходимо знать тот минимум прав, чтобы обезопасить себя и своих близких от неправомерных действий:

- Коллекторы не имеют права изымать какие-либо вещи. Это могут делать только судебные приставы по решению суда.

- Коллекторы не имеют права вторгаться в частные жилища. Такое право тоже дает либо суд, либо прокуратура. Такие разрешения даются государственным службам. И то, для этого должны быть очень весомые аргументы.

- В кредитном банковском договоре может отсутствовать пункт, который позволяет уступить право собственности третьим лицам. Такое встречается редко, т. к. банки обязательно его включают в договор. Однако подобные случаи все же встречаются.

Можно ли самостоятельно отличить коллекторов от мошенников

— Это практически невозможно. Это же не государственный орган, который занимается взысканием, как, к примеру, судебный пристав, у которого есть удостоверение — его можно посмотреть, проверить. Приставы обязаны предъявить вам бумаги, для того, чтобы понимать, с кем вы общаетесь, какую должность человек занимает, и зачем вообще он пришёл.

С коллекторами обратная ситуация. Очень сложно проверить, с мошенниками вы имеете дело или нет, потому что имена и фамилии всегда вымышленные. Настоящие свои имена они не раскрывают.

Банкротство как способ избавиться от коллекторов

Банкротство – самый радикальный способ уйти от коллекторского преследования. И подходит он далеко не всем, так как

- Сумма задолженности должна превышать 500 тыс. рублей, а длительность просрочки – больше 3 месяцев.

- Банкрот столкнется с существенными ограничениями – лишится возможности распоряжаться деньгами на банковских счетах и выезжать за границу.

- За процедуру банкротства юристам придётся заплатить порядка 50 тыс. рублей.

Банкротство – это не выход для тех, кто набрал кредитов и не хочет погашать. Это способ выбраться из долговой ямы для людей, которые оказались неспособны платить в силу изменения жизненных обстоятельств. По завершении процедуры банкротства коллекторы перестанут звонить, но до момента ее завершения звонки будут продолжаться, ведь итог неизвестен – в банкротстве могут отказать.

Имеют ли право коллекторы звонить по долгу

Всевозможные кредиты и займы – это прекрасный способ решить внезапно возникшие финансовые проблемы, однако доступность такого рода помощи привела к тому, что многие не задумываются о вариантах возврата долга. Понадобились деньги – получили займ или кредит – использовали средства по назначению. Но ведь в четко оговоренные договором сроки придется внести определенную сумму, а затем совершить следующий платеж. В идеале, просрочек по платежам быть не должно. Но что делать, если решение финансовых трудностей оказалось лишь временным, и денег, чтобы вернуть взятое взаймы, по-прежнему нет?

Как избавиться от коллекторов, если долг действительно есть?

Если у вас действительно есть просроченная задолженность и коллекторы не нарушают 230 — го закона, на звонки вы пожаловаться не сможете – придётся либо разговаривать, либо сбрасывать звонки. Однако второе неэффективно, так как коллекторы не всегда звонят исключительно со злыми намерениями. Агентство может предложить компромисс – например, реструктуризацию задолженности. Стоит поговорить с ними хоть раз.

Если вы категорично хотите оградить себя от бесед со взыскателями, можете задействовать функционал телефона:

- Установить приложение «Анти Коллектор». Приложение блокирует звонки с номеров из «черного списка» (с которых коллекторы ранее звонили). База номеров обновляется два раза в день.

- Заблокировать через настройки входящие с незнакомых номеров. Подобный функционал есть у многих смартфонов. Если функции не найдете, можно опять-таки скачать приложение – например, Calls Blacklist.

Есть ещё одна лазейка, которую можно использовать, если просрочка давняя.

Должник может подать заявление об отказе от взаимодействия с коллекторами через 4 месяца после образования просроченной задолженности.

Такое право даёт Федеральный Закон №230. Кроме того, можно написать заявление, согласно которому переговоры по поводу задолженности должны вестись через официального представителя. Какое бы заявление должник ни выбрал, он будет спать спокойно, поскольку коллекторы утратят право названивать. Заявление нужно направить кредитору посредством нотариуса или заказным письмом.

Подвох есть: должник провоцирует коллекторов на решительную меру – на обращение в суд. Он фактически отказывается от возможности договориться ради спокойной жизни сейчас, но его спокойная жизнь позже будет нарушена повесткой из суда. Вариант «глухого игнора» подходит, пожалуй, только тем, кто оказался в глубокой кредитной яме и не рассчитывает уже выбраться обратно.

После того, как суд принимает решение в пользу коллекторского агентства, действие заявления об отказе от взаимодействия приостанавливается на 2 месяца. Коллекторы вновь получают право звонить должнику.

Откуда берутся чужие кредиты

Чтобы ответить на этот вопрос, нужно обратиться к действующему законодательству, и разобраться в самом определении «чужой кредит».

Итак, закон допускает взыскание долгов с посторонних в трёх случаях:

- Поручительство. Здесь всё понятно: человек выступает поручителем по кредиту, и разделяет финансовые обязательства с основным заёмщиком. Этот нюанс прописан в кредитном договоре, который подписывает человек, решивший выступить в роли поручителя.

- Супружеские долги. По некоторым кредитным программам, супруги автоматически становятся созаемщиками, даже если договор подписывает только один из них. В первую очередь, это касается сферы ипотечного кредитования. В таких ситуациях, закон допускает взыскание долгов со второго супруга, в том числе, за счёт совместно нажитого имущества.

- Наследование. Банковские правила построены таким образом, что долги могут передаваться по наследству. Например, если родители брали займ на покупку недвижимости, но не смогли его погасить по причине смерти, это обязательство переходит к детям, вместе с правом на имущество.

В остальных случаях, гражданин не обязан отвечать по чужим долговым обязательствам, даже если они есть у близких родственников: братья, сёстры, дети и пр. Подобное взыскание признаётся противозаконным.

Рассмотрим ряд конкретных ситуаций.

Человек указан в качестве поручителя

В данном случае, взыскание будет правомерным. Согласно положениям ст. 363 Гражданского кодекса, финансовая ответственность поручителя и заёмщика признаётся солидарной. Поэтому если вас попросили поручиться за кого-либо перед банком, не стоит относиться к процедуре, как к простой формальности.

Дело в том, что если основной заёмщик не будет платить кредит, это придется делать поручителю. В случаях, когда и поручитель уклоняется от исполнения финансовых обязательств, банк на законных основаниях может перепоручить взыскание задолженности через коллекторское агентство. Людям, оказавшимся такой ситуации, ни в коем случае не стоит «бегать» от банка.

Оптимальный вариант — попытаться договориться с заёмщиком, или обсудить варианты погашения кредитной задолженности с банковской организацией. Например, провести реструктуризацию кредита.

Важно! Если поручитель выплачивает долги основного заёмщика, он вправе взыскать с последнего всю сумму в судебном порядке.

Статья 363 Гражданского кодекса РФ «Ответственность поручителя»

Читать так же: Закон о рыболовстве 2020

Недостоверные сведения

Такое тоже случается. В базах данных коллекторских агентств творится настоящий бардак. Некоторые заёмщик могут оставить вымышленный номер телефона, или указать заведомо ложный контакт. Этот номер заносится в базу, и удалить его можно только по инициативе заёмщика.

В результате, коллекторы будут звонить случайному человеку, и требовать, чтобы тот погасил долги. Ситуация неприятная, но вполне разрешимая. Правда, для решения проблемы, жертве коллекторов придётся изрядно побегать по инстанциям.

При первом звонке с требованием погасить чужой долг, нужно объяснить коллектору, что должник здесь не проживает, и поинтересоваться, интересы какой именно кредитно-финансовой организации, представляет звонивший. К сожалению, этого будет мало, и звонки, скорее всего, продолжатся.

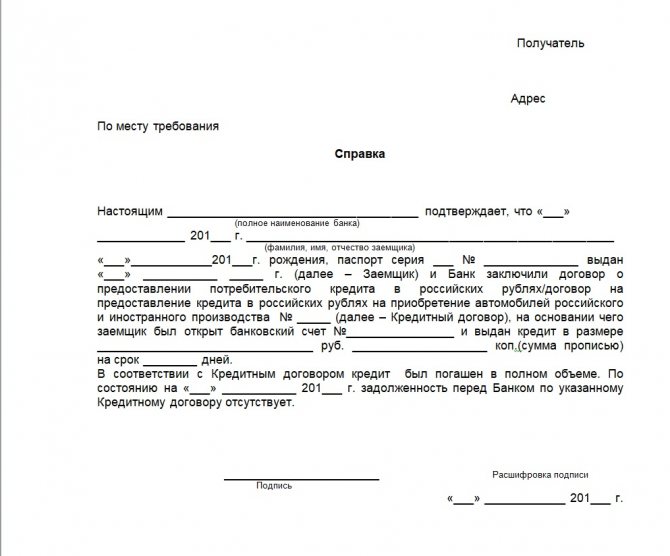

Поэтому нужно нанести визит в банк, в базе которого числится ваш телефонный номер. Здесь пишется заявление с требованием исключить телефон из базы данных. Затем в банке берётся справка об отсутствии кредитной задолженности, которая передаётся в коллекторское агентство. Если звонки продолжатся, пишется заявление в полицию.

Образец справки об отсутствии задолженности

Когда должник супруг (а)

Если должником является муж, отвечать по кредитным обязательствам придётся жене, и наоборот. В этом случае, коллекторы вправе напоминать о необходимости погасить долг, но только в рамках правового поля. Угрозы и психологическое давление здесь недопустимы.

Если коллекторы выбрали именно эту тактику взыскания задолженности, смело обращайтесь в полицию или прокуратуру. Несмотря на то, что задолженность придётся погашать в любом случае, такие действия коллекторов классифицируются как вымогательство, и могут повлечь наказание до 7 лет лишения свободы.

Долг числится за коллегой по работе или знакомым

Ситуация довольно распространённая: человек обращается в микрозаймы, и в качестве дополнительного номера телефона, оставляет контакт своего товарища по работе. Если такой «друг» не отдаёт долг и перестаёт выходить на связь, коллекторы начинают донимать человека, номер которого указан в договоре.

Ничем, кроме нервотрёпки, это не грозит. Никто не обязан отвечать по долгам посторонних людей, поэтому угрозы коллекторов привлечь вас к суду — один из методов психологического воздействия. Звонившему нужно объяснить, что вы не имеете связи с должником. В случае продолжения давления, следует обратиться в национальную ассоциацию профессиональных коллекторов, прокуратуру или полицию.

Звонки коллекторов на работу

Если друзьям и родственникам еще можно объяснить ситуацию со своим долгом и попросить их адекватно реагировать на звонки с возможными угрозами, то вопрос как прекратить звонки коллекторов на работу является очень животрепещущим, ведь ни один работодатель не захочет себе проблем с законом. Имеют ли право коллекторы звонить на работу? К сожалению, да, ведь если у них в распоряжении ваш рабочий номер, значит – вы сами его и оставили, предоставив возможность дополнительной связи с вами.

Если коллекторы звонят на работу должника, который стал таковым из-за непреодолимых обстоятельств (травма, болезнь, непредвиденная ситуация, потребовавшие вложения денег), то вполне допустимо поговорить с работодателем и объяснить ему ситуацию. Вполне возможно, что больше вас не будет мучить вопрос имеют ли право мфо звонить на работу: ваш руководитель решит эту проблему, сообщив, что больше вы у него не работаете.

Что говорит закон

Как упоминалось выше, чужие долги взыскиваются лишь в тех случаях, когда они перешли по договору поручительства, унаследованы, числятся за супругом. В остальных ситуациях, банк и коллекторы не вправе беспокоить человека, требуя вернуть деньги, которые он не брал.

Если говорить о конкретике, человеку, которого донимает звонками банк или коллекторское агентство, можно оперировать следующими законодательными нормами:

- Федеральный закон № 353-ФЗ — регулирует порядок потребительского кредитования, включая переуступку прав и взыскание задолженности;

- Статья 13.11 КоАП — предполагает ответственность за нарушения правил обработки персональных данных;

- Федеральный закон № -ФЗ — регулирует банковскую деятельность, и запрещает банкам разглашать данные своих клиентов третьим лицам;

- Федеральный закон № 152-ФЗ — гарантирует конфиденциальность персональных данных, и предполагает ответственность за нарушения в этой области.

Читать так же: Лишение премии работника

Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных»

Федеральный закон от 05.05.2014 N 97-ФЗ «О внесении изменений в Федеральный закон «Об информации, информационных технологиях и о защите информации» и отдельные законодательные акты Российской Федерации по вопросам упорядочения обмена информацией с использованием информационно-телекоммуникационных сетей»

Статья 13.11 КоАП РФ «Нарушение законодательства Российской Федерации в области персональных данных»

Федеральный закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»