Общие условия и ограничения для налогового вычета на лечение неработающим пенсионерам

Для получения необходимой компенсации за потраченные на лечение деньги, нужно заплатить в бюджет государства налог, а неработающие пенсионеры выплаты с полученной пенсии не производят. Проведение вычета является социальным, и провести его могут граждане РФ, имеющих заработок и отчисляющие подоходные налоги в бюджет. Соответственно получить такой вычет за проведенные лечебные процедуры сможет только работающий пенсионер.

В 2014 году в НК РФ (ст. 219) были внесены поправки в части получения налоговых вычетов неработающими пенсионерами, имеющими выплаты из негосударственного пенсионного фонда, которые заключили договор со страховой компанией на срок не менее 5 лет.

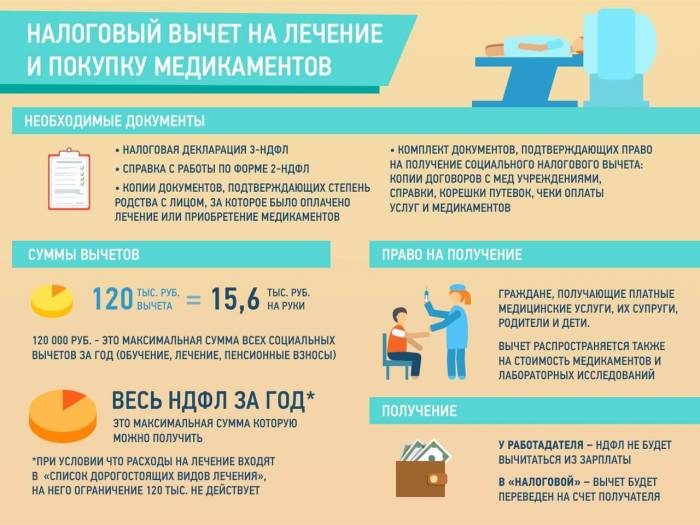

Важно: Максимальная сумма для получения соц.вычетов составляет 120 тыс. рублей, соответственно, гражданин сможет получить 13% от данной суммы, а именно 15,6 тыс. рублей.

Предельный потолок стоимости оказанных при лечении услуг не учитывается при возврате налога после получения дорогостоящих медицинских услуг согласно перечня утвержденного Указом Правительства РФ.

Способ 1. Дополнительный доход

Одним из способов возвращения части потраченных денег на лечение у безработного пенсионера будет дополнительный доход, из которого выплачен налог. Основным условием для того, чтобы получить вычет, будет наличие облагаемого дохода с временным промежутком в три года.

К доп. доходам, подлежащим налогообложению, лицу, вышедшему на заслуженный отдых, могут относиться:

- пенсионные выплаты, приходящие из НПФ согласно заключенного договора;

- продажа недвижимости или автомобиля;

- выигрыш в лотерею;

- сдача в аренду недвижимого имущества (дом, квартира, комната или нежилые помещения).

Способ 2. Возврат налога за прошлые годы

Вычет может быть насчитан не позже чем по истечению трех лет с момента лечения, если в тот момент производились отчисления налога на доходы физических лиц. Допустим, гражданин оформил пенсию в сентябре 2020 года, а в декабре этого же года оплатил лекарства или он прошел лечение. Соответственно, направить декларацию по форме 3 НФДЛ, лицо получающее вычет, может в течение 3 лет, то есть в период с 2020 по 2020 включительно. Сумма к расчету вычета будет считаться за выплаченный налог в период с января по сентябрь 2017 г.

Способ 3. Через родственников и семью

Если лицо, претендующее на получение вычета, не производит отчисления налогов и находится в официальном браке, то заявление на получение социальных выплат может подать второй член семьи (муж или жена соответственно), которые официально работают и производят отчисления налогов в бюджет. Кроме того, получить вычет могут и дети пожилого человека.

Многие задаются вопросом: как оформить возврат НДФЛ за лечение родителей пенсионеров какие документы нужны для того, чтобы налоговая инспекция не отказала в выплате.

Для того чтобы оформить выплату, к подаваемым в налоговую документам, необходимо приложить свидетельства, которые подтверждают факт родства. Также документ из лечебного учреждения, подтверждающий понесенные затраты пенсионера, должен быть выписан на имя гражданина, осуществляющего получения льготы.

Обратите внимание: Если оплата проходит по карте, то желательно, чтобы она была оформлена на человека, осуществляющего платеж. В документах об уплате лечения должен быть указан ИНН детей (сына или дочери), осуществляющих оплату, а также данные родителя-пенсионера, которому провели лечение.

Особенности при получении вычетов по налогу пенсионерами

Стоит перечислить другие льготы по налоговой базе, которые государство готово давать пенсионерам.

- Традиционный вычет. Величина денежных средств будет находиться в зависимости от количества несовершеннолетних детей и студентов. Данная льгота актуальна до окончания месяца, в котором прибыль пенсионера составляет больше 280 тыс. р. (вычисление осуществляется в растущей степени с начала периода).

- При пожертвованиях. Вычет приравнивается к величине зарплаты, растраченной на пожертвования. Его размер не может бытьбольше 25% от количества дохода, который определялся в налоговом периоде.

- Если оплачена учеба в образовательном учреждении. Данное право у пожилого человека есть, когда он платит за свое или чужое обучение (ребенка, внука). Размер вычета рассчитывается по осуществленным выплатам. Однако ограничение все же имеется: 120 тыс. при оплате за свое обучение и 50 тыс. рублей за ребенка.

Стоит сделать вывод, что для предоставления мед. вычета по налогу необходимо, чтобы у пенсионера присутствовали заработки, которые будут облагаться по стандартной ставки. Таковыми могут считаться перечисления от первостепенной работы и от других источников (к примеру, от сдачи собственности в аренду).

Компенсацию за пенсионера, который не работает, могут оформлять его ближние родные. Пенсионеру вполне реально заработать сумму, которую он может затратить на собственное здоровье в лечебном заведении. Это является отличной возможностью, хотя государству все же стоит увеличить процент возврата денег. Тем более важно пересмотреть законодательство по отношению к неработающим пенсионерам, так как им в особенности данный возвращенный налог будет полезен. В целом получение медицинских услуг для стариков является доступным, так как соответствующие органы регулируют предоставление средств для пожилых людей.

Нормативно-правовые акты, регулирующие вопрос

Регламентирующим документом, в соответствии с которым происходит возврат налога на лечение, является Постановление Правительства РФ №201 от 19.03.2001 г. В данном документе, в том числе, указаны перечни лекарств и дорогостоящих услуг, подлежащих компенсации. Размер возвращаемой льготы упоминается в статье 219 Налогового Кодекса РФ.

Еще одними нормативными документами являются Письма Министерства Финансов РФ. В данных документах разъясняется порядок возврата 13% за полученные услуги по лечению.

В каких случаях законом предусмотрен налоговый вычет в сфере медицины

Список услуг, подлежащих частичной компенсации средствами налоговых отчислений, утверждён Постановлением Правительства РФ № 201.

В него включены следующие категории:

- получение неотложной медицинской помощи амбулаторно и стационарно;

- лечение и реабилитация в санаториях РФ по показаниям;

- диагностические и лечебные манипуляции в учреждениях здравоохранения;

- меры профилактического и санитарного просвещения.

Как нам стало известно, с 2020 года из Постановления исключили точный список лекарств, подлежащих налоговому вычету. Теперь данное право распространяется на любой препарат, который выписал врач.

Расчет суммы возврата с примерами

Максимальная сумма, полученная в виде вычета, будет зависеть от лечения и уплаченного ранее налога.

Например, ветеран получил доход в 400 тысяч рублей и заплатил с них налог. В этом же году он проводил зубопротезирование в стоматологической клинике на сумму 50 тысяч рублей. Данный вид лечения, в соответствии с утвержденным перечнем, не относится к дорогостоящему, поэтому максимальная сумма выплаты составляет 120 тысяч рублей. Сумма, потраченная на лечение, не превышает предельный потолок, а заплаченного налога вполне хватает на получение социального вычета. В итоге на руки пенсионер получит: 50 000 * 13% = 6 500 рублей.

При получении лечения, относящемуся к дорогостоящему, не существует максимальной потраченной суммы, все будет зависеть от уплаченного налога. Например, пенсионерка работала на предприятии и вышла на заслуженный отдых в ноябре месяце. За 11 месяца года за свой труд она заработала 600 тысяч рублей и заплатила с них налог в размере 78 тысяч рублей. В декабре этого же года она обратилась к врачу и получила услуги по установке зубных имплантов. За полученное лечение она заплатила 130 тысяч рублей. Эта процедура относится к дорогостоящему лечению, соответственно максимального размера стоимости оказанных услуг нет. В итоге пенсионерка получит: 130 000*13%=16 900 рублей. Выплату она приобретет в полном размере, так как за период с января по ноябрь она заплатила сумму подоходного налога, большую, чем 16 900 рублей.

Законодательные нюансы

Компенсация расходов на оказание услуг в сфере здравоохранения имеет ряд важных особенностей:

- объём выплат не должен превышать 13% от потраченной суммы;

- вычет осуществляется на расходы не более 120 тысяч рублей (за исключением видов лечения, отдельно указанных в Перечне);

- максимальная сумма возмещения составляет 15 600 р;

- размер компенсации не может быть больше, чем годовая сумма налога, перечисленного заявителем.

По нашим сведениям, получить выплаты за лечение можно в течение 3 лет с момента его проведения. То есть в текущем 2020 ещё актуальна подача заявления в ФСН за период 2017-18 года.

Возврат подоходного налога за лечение зубов неработающим пенсионерам

На проведение лечения зубов обычно уходит много денег, тем более что большинство услуг, оказываемых дантистами, являются платными.

Не все граждане знают, что налоговая льгота на лечение относится и на услуги стоматолога.

Вернуть 13% можно с таких услуг, как:

- Постановка брекетов.

- Протезирование зубов.

- Установка имплантов.

- Другие услуги стоматолога, связанные с лечением зубов.

К получению льготы применяются те же показатели по сроку давности и сумме выплат, что и в других случаях. Соответственно пакет документов также является стандартным, как и при предоставлении заявления на выплату льготы на лечение.

Сумма полученной выплаты будет зависеть от определения оказанных стоматологических услуг (дорогостоящее или обычное лечение).

При признании лечения дорогостоящим (оформляется в документах с кодом №2), вычет в размере 13% возвращается от всей суммы, потраченной на получение стоматологических услуг, но в пределах ранее уплаченного налога.

Если полученные услуги помечаются кодом №1, то лечение зубов является обычным, соответственно вычет в размере 13% возвращается от суммы 120 тыс. рублей и не превышает 15,6 тыс. рублей.

Дополнительная информация: Критерием определения услуг будет являться не окончательная затраченная сумма, а отнесение данных услуг к дорогостоящим, в соответствии с утвержденным перечнем (Постановление Правительства РФ №201 от 19.03.2001). Например, к дорогостоящему лечению будет относиться установка имплантов.

Для получения выплат при проведении лечения зубов нужно подготовить следующие документы:

- взять в стоматологической поликлинике или частном зубном кабинете документ, подтверждающий оплату услуг по зубопротезированию или других стоматологических услуг;

- оформить договор на оказание услуг по лечению и запросить копию лицензии мед.учреждения;

- подготовить копии финансовых документов и договора;

- заполнить налоговую декларацию по форме 3 НДФЛ и написать заявление о возврате 13%;

- приложить налоговую декларацию 2НДФЛ;

- если возврат оформляют работающие близкие родственники, то документы, подтверждающие данное родство.

Если декларация заполнена правильно, то по прошествии небольшого промежутка времени, гражданин, оформляющий возврат налога, получит насчитанную сумму.

Пошаговая инструкция

Для того, чтобы оформить социальный вычет неработающему пожилому человеку должны быть соблюдены следующие условия:

- У пенсионера имеется дополнительный источник дохода. Это может быть договор с негосударственным пенсионным фондом, сдача в аренду собственной квартиры, покупка недвижимого имущества.

- За пенсионера могут заплатить родственники. Для этого подается заявление в ИФНС с подтверждающими документами, что лечение пенсионера оплатил его родственник плюс документ, который подтвердит факт родственных отношений.

Важно! В законодательстве предусмотрен перенос для получения вычета на три года. Это подразумевает, что физическое лицо, уволенное с работы или после выхода на пенсию, имеет право вернуть потраченные денежные средства в течение последующих трех лет.

Документы

- Пенсионное свидетельство

- Заявление на предоставление социального вычета

- Заполненная декларация по форме 3-НДФЛ

- Платежные документы, подтверждающие оплату на лечение

- Лицензия медучреждения (копия)

- Документация, подтверждающая доход пенсионера (договор с негосударственным пенсионным фондом, договор купли – продажи квартиры, другие источники дохода)

- Реквизиты расчетного счета в банке

Гражданин Васильев пошел на пенсию в 2013 году. В 2012 году он купил медикаменты на сумму 40000 руб. За 2012 год он получил доход на заводе в размере 400 тыс. руб. (33000 руб. в месяц).

С него начальник удержал налог в сумме 52000 рублей (400000*13%), что даёт ему право оформить вычет. Сумма в 40000 руб. меньше, чем в 120000 руб. Значит, Васильев получит компенсацию в пределах затраченных средств 40000*13%=5200.

Оформив возврат за прошлые годы

Возврат за прошлые годы могут получить граждане, которые закончили трудиться и не получают дополнительных доходов.

- При приобретении жилья и одновременного выхода на пенсию отсчитывается три года от года увольнения.

- Если гражданин не работал и купил квартиру, отсчет будет идти с даты, когда приобрели жильё.

Через родственников и семью

Гражданин находится официально в браке, и не работает, то подать на вычет может его супруг или супруга, если имеет официальный источник дохода.

Важно! Если пенсионер оформил имущественный вычет на покупку жилья ранее, то повторно эти правом он воспользоваться не сможет.

Налоговый вычет за лекарства для пенсионеров

На основании статьи 219 НК РФ гражданин имеет право произвести возврат 13% за купленные по назначению доктора лекарственные препараты. Одним из главных условий возврата за лекарства будет наличие данного препарата в специальном перечне, в соответствии с постановлением РФ №201 от 19.03.2001. В случае отсутствия лекарства в данном списке, необходимо посмотреть его наличие в перечне на основании письма ФНС №БС-4-11/111454 от 01.07.2015. Если лекарства есть в списках, то можно начинать собирать документы.

Для оформления возврата 13% понадобятся:

- выписанный оригинал рецепта от доктора на лекарства по форме 107-1/у с обязательной печатью для ФНС;

- финансовые документы, подтверждающие произведенную оплату лекарственных препаратов (если в кассовом чеке отсутствует наименование приобретенных препаратов, то необходимо попросить товарный чек);

- заполненная налоговая декларация по форме 3 НДФЛ;

- подписанный оригинал справки о доходах формы 2 НДФЛ;

- при возврате налога для неработающего пенсионера через супруга или детей копии документов, свидетельствующих о близком родстве.

Помимо указанных документов, специалист налоговой инспекции может дополнительно попросить предоставить копию паспорта, свидетельство ИНН и оригиналы документов, подтверждающих оплату лекарств. Кроме того, часть препаратов, которые назначают лечащий специалист, не требует рецепта, но для получения дальнейшего возврата в налоговой инспекции, необходимо оформить рецепт установленной формы.

При отсутствии в утвержденных перечнях лекарств, выплату за препарат пенсионер или его родственник, не сможет получить.

Что такое компенсация за платное лечение

Налоговый вычет – вид социальной льготы, который предоставляется каждому жителю России, гарантирован ст. 219 НК РФ. Для его получения, необходимо иметь доход, который облагается налогом в 13%.

Это процент подлежат к возврату:

- От налогооблагаемой базы в 12 тыс. рублей при пользовании стандартными услугами.

- Если услуга попала в категорию дорогостоящих. В таком случае считается от полной суммы лечения, а не от налогооблагаемой базы.

Дорогостоящие услуги:

- ЭКО;

- сложные операции по исправлению врожденных заболеваний;

- лечение раковых опухолей;

- хирургические операции;

- выхаживание недоношенных детей;

- протезирование зубов.

Помимо этого, государство установило список медицинских услуг и лекарственных препаратов, которые входят в реестр Постановления.

- Противовоспалительные свечи в гинекологии

- Как можно вернуть товар без чека

- Как влюбить в себя мужчину женатого

Оплатив их, человек в дальнейшем сможет получить налоговый вычет:

- Вызов скорой помощи.

- Лечение в амбулаторно-стационарном режиме.

- Оздоровление в санатории. Учитываются только расходы на лечение и приобретение необходимых лекарств. Стоимость поезда, проживания, питания, личные траты не учитываются.

- Санитарное просвещение населения.

- Страхование собственного здоровья.

- Покупка медикаментов, входящих в госреестр. Должны присутствовать рецепт от врача, чеки, подтверждающие покупку.

Вычет при дорогостоящих операциях для пенсионеров

Главным отличием дорогостоящего от обычного лечения является отсутствие максимального потолка потраченных на лечение средств (лимит при обычном лечении – 120 тыс. рублей). Планкой для получения выплаты будет являться сумма налога, уплаченного за взятый для расчета год.

При заполнении документов в соответствующей графе указывается о дорогостоящем лечении или, в противном случае, графа о сумме, уплаченной для обычного лечения.

При заполнении справки об уплате медуслуг в лечебном учреждении, специалист находит в соответствующим перечне и указывает либо код услуги 1, либо код услуги 2, что соответствует дорогостоящему лечению. Перечень для 3 НДФЛ утвержден Постановлением Правительства №201 от 19.03.2001 г. и изменениями и дополнениями утв. Правительством РФ №411 от 26.06.2007 г. В данный список включено 27 различных мед.услуг, например, хирургическое лечение и трансплантация органов.

Поэтому, перед заполнением документов можно проверить относится ли лечение заболевания к перечню дорогостоящих медицинских услуг.

На какое лечение можно оформить вычет

Список врачебных услуг, медикаментов и видов лечения, за которые гражданин вправе вернуть 13% НДФЛ, содержится в постановлении Правительства РФ «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях РФ, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» № 201.

Согласно данному нормативно-правовому акту, гражданин может вернуть часть средств за следующие врачебные манипуляции:

- диагностика и лечение при оказании неотложной медпомощи;

- содержание в стационаре — дневном или круглосуточном. Сюда входит диагностика, профилактика, лечение, реабилитация и проведение медэкспертиз;

- оказание амбулаторно-поликлинических врачебных услуг;

- платные медуслуги, которые гражданин получил в процессе нахождения в учреждении санаторно-курортного типа;

- услуги по санитарному просвещению.

Важно!

Список лекарств и прочих медикаментов, за которые положен налоговый возврат внушителен. Он включает 19 блоков, которые отличаются областью применения и лечебный назначением препаратов. Это:

- Анестетики и миорелаксанты.

- Анальгетики и противовоспалительные средства.

- Медикаменты от аллергии.

- Средства, влияющие на работу центральной нервной системы, желудочно-кишечного тракта, органов зрения и т.д.

- Противоинфекционные препараты.

- Лекарства от опухолей.

- Специальное лечебное питание.

- Витамины.

- Антисептики.

- Иные медикаменты.

Важно!

Если медикамента нет в Перечне, это не значит отказ в возврате средств. В документе содержатся не названия препаратов, а основные действующие вещества. Если они есть в составе назначенных врачом лекарств, оформление вычета абсолютно правомерно.

Под категорию дорогостоящего попадает следующее лечение:

- Исправление врожденных отклонений хирургическим путем.

- Операции по устранению тяжелых заболеваний системы кровообращения, органов дыхания, зрения, системы пищеварения и нервной системы.

- Медицинская реконструкция суставов, вживление протезов.

- Реконструктивная пластика.

- Лечения бесплодия методом ЭКО;

- Хирургические вмешательства, связанные со сложной беременностью и родами – например, кесарево сечение.

- Иные виды дорогостоящего лечения, описанные в Постановлении № 201.

Важно!

Неработающий пенсионер может оформить вычет в территориальном подразделении налоговой инспекции. Список необходимых бумаг можно уточнить на приеме у специалиста.

Почему налоговая может отказать

ФНС не всегда принимает документы и в ряде случаев имеет право отказать в оформлении льготы. Не происходит возврат в следующих случаях:

- Документ для выписки рецептов на покупку лекарственных препаратов составлен не бланках формы 107-1у или 14-1/у-88, а также отсутствует штамп на бланке для налоговой инспекции.

- Финансовый документ о проведенной оплате оформлен с ошибками.

- Гражданином не был предоставлен договор о получении платных медицинских услуг.

- Отсутствие необходимой лицензии на проведение лечения у медицинского учреждения.

- Отсутствие услуги или лекарства в специальном перечне, утвержденном Правительством РФ.

- Если претендентом на льготу не был выплачен подоходный налог за определенный промежуток времени.

- Превышение общей суммы расхода на лечение (если оно не дорогостоящее) или покупки лекарств в 120 тысяч рублей.

В последнем случае необходимо переделать декларацию на меньшую сумму к выплате.