Все мы регулярно ходим в магазины, однако порой бывает, что вещь не подошла. Приобретение хочется сдать, а деньги за покупку — вернуть. Вы приносите вещь в магазин, а продавец почему-то не торопится ее принимать. Давайте разберемся, в каких случаях такие отказы правомерны и как защитить свои права?

Чтобы оградить покупателей от недобросовестных продавцов, существует закон «О защите прав потребителей», в котором урегулированы все отношения физических лиц и организаций, основанные, в том числе на договоре купли-продажи.

Этот закон гласит, что покупатели могут сдать любой непродовольственный товар независимо от его качества. Однако существует группа товаров, которые, если с ними все в порядке, вернуть нельзя.

Крайне важно, чтобы товарный вид покупки не был изменен, а заводские бирки оставались в целости и сохранности. Также должны отсутствовать следы эксплуатации. При возврате нужно будет объяснить его причину.

Как в досудебном порядке вернуть долг?

Если лицо, давшее деньги в долг, хочет решить ситуацию с возвратом долга без обращения в судебные органы, оно может попытаться сделать это в досудебном порядке. В народе такой способ именуется «полюбовным» решением вопроса. По обыкновению, займодавец пытается поговорить с должником и объяснить, что денежные средства должны быть возвращены и этот момент неизбежен и просрочен. Стоит упомянуть о том, что в случае, если дело дойдет до суда, то выплата государственных пошлин, оплата услуг адвоката и обязательная выплата процентов по займу станет обязанностью для должника. Так, ему придётся расстаться с суммой, значительно превышающей ту, что он взял в долг. Часто этот аргумент срабатывает.

Если же попытка досудебного решения долгового спора привела к конфликту, и договориться не удалось, выход один – обращаться за защитой своих прав в суд. Единственное, при выяснении отношений не стоит тратить свои нервы и тем более усердствовать. В Уголовном Кодексе Республики Беларусь есть статья 384, в соответствии с которой любой разговор с должником в недопустимой форме может быть расценен как принуждение к выполнению обязательств. Поэтому в случае недопустимого давления, лицо, давшее в долг, может быть привлечено к уголовной ответственности. С этим нужно быть осторожным и не перегибать палку.

Дисконто — как возвращать деньги за обычные покупки в супермаркетах

После регистрации в приложении вы можете приступать к сравнению товаров со скидками с вашим списком покупок. Делать это можно двумя сопосбами: либо отталкиваться от всех акционных предложений, либо узнать о доступных скидках в определенной сети магазинов. Далее требуется разблокировать предложение, проверить максимально допустимое количество товаров по акции и пойти в магазин. Как только все покупки будут у вас, требуется сделать фотографию всего чека, вне зависимости от количества товарных позиций, и загрузить его на проверку. Примерно спустя сутки вы получите вознаграждение на счет внутри приложения «Дисконто».

С пользой потратить сэкономленные деньги можно двумя способами: оплатить себе мобильный при накоплении 200 рублей или большей суммы, либо дождаться получения 1000 рублей на виртуальном счету и перевести деньги на банковскую карту или электронный кошелек. Лично мне подходит только второй вариант, поскольку «Дисконто» поддерживает вывод денег на счет абонентов «Мегафона», «Билайна», МТС и Tele2, а вот для клиентов Yota такой услуги не предусмотрено. Впрочем, лично мне всегда казалось более приятным полезным и интересным накопить как можно больше денег, чтобы экономия действительно была ощутимой. Поэтому, даже если бы мой оператор поддерживался «Дисконто», я бы предпочел вывод денег на банковскую карту. Кстати, при любом способе обналичивания денег вам придется заплатить небольшую комиссию.

Что я могу сказать о своих впечатлениях от использования «Дисконто»? В вопросах учета денег и повседневных покупок меня вряд ли можно назвать педантичным и дисциплинированным, поэтому первое время мне было трудно держать себя в руках и не забывать аккуратно нести домой чеки, затем фотографировать их и дожидаться одобрения модераторами сервиса. Первое время незначительные суммы в 10, 50 или 100 рублей недостаточно мотивировали меня. Но стоит раз десять сходить за покупками, в какой-то момент ты замечаешь, что на внутреннем счете приложения набралась приличная сумма, а вместе с этим появляется азарт и желания накопить как можно больше денег для последующего вывода на карту. Впрочем, я думаю, что среди наших читателей найдется немало покупателей, которые с самого начала не будут внимательно отслеживать доступные предложения в «Дисконто», сопоставлять их со списком покупок и не забудут загружать каждый подходящий чек.

В итоге «Дисконто» — это действительно классный сервис, который удобен в использовании, работает во многих российских городах и позволяет экономить на покупках самых обычных товаров в привычных супермаркетах. По большому счету, я бы посоветовал многим сервисам самой разной направленности обратить внимание на то, как надо работать на примере приложения «Дисконто». А всем нашим читателям советую начать экономить на покупках и копить деньги для последующего возврата. Как говорится, копейка рубль бережет, а виртуальная копилка «Дисконто» в какой-то момент может здорово выручить.

Можно ли обращаться к коллекторам, чтобы вернуть долг?

Лицо, профессионально занимающееся взысканием долгов, именуется коллектором. Работают они в специализированных коллекторских агентствах. В виду того, что в Беларуси законодательная база в этой отрасли не сформирована, такие агентства практически отсутствуют. Однако часть юридических , специалисты которых помогаю вернуть долг в досудебном порядке. Они действуют в рамках текущего законодательства и не нарушают вышеуказанную статью Уголовного Кодекса. Часто они в доступной форме объясняют последствия невозврата долга, а именно выплату значительно большей суммы с учётом процентов, пошлин и оплаты адвокатских услуг.

Как вернуть долг через суд, если имеется расписка или договор займа?

В случае, когда вернуть деньги в досудебном порядке не получилось, необходимо обратиться в судебные органы. Важным моментом является срок исковой давности при возврате долга. Он определен на законодательном уровне и составляет 3 года с момента передачи денежных средств.

Для того чтобы судья принял к рассмотрению исковое заявление необходимо правильно подготовить документы и обращение. Чтобы иск был принят, следует выполнить следующие рекомендации.

1. До обращения в суд рекомендуется направить заказное письмо по адресу должника, указанного в расписке. В тексте письма вы прописываете сумму долга, период, когда денежные средства должны были быть возвращены и сообщаете, что в случае невозврата денег в течение 1-2 недель планируется обращение в суд. Это действие не является юридически обязательным, но в период судебного разбирательства может послужить дополнительным и веским аргументом о том, что вы всяческими способами пытались наладить диалог с должником в досудебном порядке и сделали всё от вас зависящее.

2. Далее необходимо сделать ксерокопию расписки в трех экземплярах. Одна необходима для суда, вторая будете направлена заемщику, а третья останется резервной. Также понадобится ксерокопия вашего паспорта.

3. Исковое заявление будет рассматриваться судом, который территориально относится к месту, где зарегистрирован должник. Для того, чтобы суд принял к рассмотрению заявление, иск должен быть составлен с учетом всех требований и правил.

4. Перед подачей искового заявления в суд необходимо оплатить государственную пошлину.

5. Далее формируются документы: к исковому заявлению прикладывается копия расписки, копия письма должнику, копия паспорта и квитанция об уплате государственной пошлины.

6. Документы передаются в канцелярию суда, и дело готовится к рассмотрению. Как правило, срок рассмотрения исков о взыскании долгов составляет 1 месяц.

7. В суд вас вызовут повесткой. Лучше не игнорировать судебный процесс, поскольку судье могут понадобиться дополнительные сведения по делу. Если на суд не явится должник, дело судья сможет рассмотреть в его отсутствие.

8. После завершения судебного процесса и вынесения решения в вашу пользу, вам будет передан исполнительный лист. Также вам будет вручена копия решения суда.

9. Исполнительный лист необходимо передать судебным исполнителям и обсудить нюансы, связанные с дальнейшими действиями по возврату долга.

Все действия можно совершить самостоятельно, но если вы хотите быть уверенными в правильном составлении иска или представлении ваших интересов в суде – стоит обратиться к профессиональным юристам.

Как правильно вернуть покупку

Не желаете столкнуться с претензиями работника магазина? Необходимо вернуть товар правильно. Для этого проверьте наличие всех бирок и комплектующих, которые были вместе с товаром. Затем аккуратно упакуйте покупку в заводскую коробку.

Придя в магазин, кратко объясните продавцу проблему. Вероятно, все пройдет гладко, вещь примут, деньги вернут. Продавец подскажет, как заполнить заявление на возврат денег. Рекомендуем составить заявление в двух экземплярах, на одном попросить продавца расписаться и поставить. Если у вас сохранился чек, прикрепите и его.

А вот, что делать, если сотрудники торговой точки отказываются возвращать ваши кровные.

Если вы сдаете товар без повреждений, достаточно будет составить заявление в свободной форме и отправить его заказным письмом с описью вложения и уведомлением о получении.

Если же у вас не принимают бракованный товар, нужно составить официальную претензию, в которой обязательно указать:

- Число и время покупки.

- Полный список характеристик товара.

- Обнаруженные вами не исправности, а также описание – как именно вы их обнаружили. К примеру, вы приобрели смартфон и обнаружили, что его батарея разряжается за 30 минут, а в инструкции «говорится» о десяти часах.

- Требование того, что экспертиза будет проведена за счет продавца.

- Приложить копию товарного или кассового чека. Если чеки утеряны, укажите, что согласно п.5 ст.18 ЗоЗПП, вы вправе вернуть некондиционный товара при отсутствии чека.

- Если вес товара более 5 килограмм, смело требуйте у продавца самостоятельно забрать его или оплатить расходы транспортировки.

Советуем при написании претензии ссылаться на законодательство. Это повышает шансы, что претензия будут удовлетворена.

Вот законы, которые могут вам помочь:

- статья 18 ЗоЗПП или дублирующая ее статья 503 ГК РФ — отмечают, что покупатели вправе возвратить товар ненадлежащего качества;

- статья 309 ГК РФ — про то, что продавец должен выполнять то, что гласит закон;

- статья 310 ГК РФ — ее суть в том, что от договора купли-продажи отказываться в одностороннем порядке не правомерно.

Претензию лучше делать в двух экземплярах. Один — продавцу, другой оставляете у себя с отметкой о получении. Если у вас не желают принимать претензию, вам следует отправить ее почтой (не забудьте про опись и уведомление о получении).

Если ваша проблема так и не разрешилась, жалуйтесь в Роспотребнадзор на нарушение законных прав потребителя. Или же готовьте исковое заявление в суд.

Можно ли обратиться в суд, если нет ни расписки, ни договора?

В СМИ достаточно часто освещаются истории вроде: дал деньги в долг «под честное слово» без расписки и договора, а теперь не могу получить назад свои деньги. Если вы даете в долг лицу и не оформляете надлежащим образом свои долговые отношения, помните, что в случае невозврата долга вернуть деньги через суд будет практически невозможно.

Если вы передали в долг сумму, превышающую 210 рублей, и не соблюли простую письменную форму договора, суд не будет учитывать показания свидетелей. Эта норма отражена в 163 статье Гражданского Процессуального Кодекса Беларуси. Свидетельские показания в этом случае не раскрывают полноту информации и факта долговых обязательств. В этом случае могут учитываться имеющиеся фото-видео материалы, смс-переписка или переписка по электронной почте с заемщиком, подтверждающие факт передачи денег в долг.

Имея хотя бы некоторые из вышеперечисленных доказательств, можно обратиться с заявлением в милицию о возбуждении уголовного дела по факту мошенничества. Сотрудники милиции примут решение об удовлетворении заявления или об отказе. Получив отказ, займодавец вправе обжаловать его в судебном порядке. В практике встречаются случаи, когда отказ обоснован отсутствием полной информации о сумме долга, но при этом факт виновности заемщика удалось установить. Это может служить весомым доказательством в суде, подтверждающим факт передачи денег в долг.

Для большей уверенности в удачном исходе дела в такой ситуации рекомендуется прибегнуть к помощи юристов.

Что необходимо делать после получения решения суда и исполнительного листа?

После того, как судебный процесс завершился в пользу заемщика, лицо получает копию решения суда. Решение не является основанием для принудительного исполнения по возврату долга. Оно служит основанием для получения исполнительного листа.

После получения исполнительного листа начитается стадия исполнительного производства. Необходимо написать заявление о возбуждении исполнительного производства и с полученным листом обратиться в отдел принудительного исполнения. Ответственным за исполнением требований суда будет закреплен судебный пристав. Рекомендуется узнать его данные и контактный номер телефона для связи.

Действия пристава по взысканию задолженности

После вынесения судебного решения и вступления его в законную силу начинается стадия исполнительного производства. Но какие действия может предпринять пристав с целью возврата задолженности?

- В первую очередь пристав направляет постановление о возбуждении исполнительного производства должнику и предлагает ему добровольно погасить задолженность. Иногда такой процесс действенен, некоторые должники боятся действий представителей власти. Однако, процент таких должников невелик, и уж если дело дошло до этой стадии, то рассчитывать на добровольный возврат долга уже не стоит.

- Направление запросов в налоговую службу, Росреестр, МРЭО ГИБДД и банки. Данные запросы направляются с целью анализа финансового состояния должника. Также будет направлен запрос в ПФР с целью выяснения, не является ли должник пенсионером или работает ли официально. В случае положительного ответа задолженность будет взыскиваться с банковских счетов и заработной платы.

- Обращение взыскания на имущество. Если судебный пристав обнаружит, что у должника есть имущество, на которое может быть обращено взыскание, то такие действия будут произведены.

- Если действия не принесут положительных результатов, то пристав начнёт работу по выезду на место проживания должника с целью обнаружения имущества.

- На совместно нажитое с супругом имущество также может быть обращено взыскание. Однако, такие действия предпринимаются только в том случае, если иное имущество не обнаружено. С этой целью пристав изначально подаёт в суд заявление о выделе доли в совместно нажитом имуществе, а лишь затем получает право обратить на неё взыскание.

- Обращение взыскания на долю в организации. Также производится только в том случае, если иное имущество не обнаружено. Требует отдельный судебный акт, с целью получения которого пристав также обращается в суд.

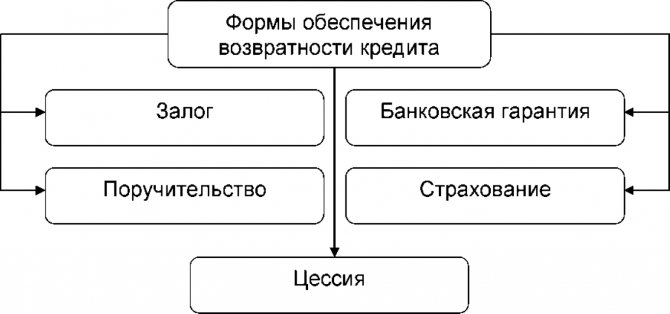

Обеспечение возврата кредита.

Способы обеспечения возвратности долга

Для исключения возможности не возврата долгов займодавцу стоит предпринять некоторые действия перед оформлением займа.

- Анализ финансового состояния должника и его имущества. Стоит внимательно оценивать возможности должника по возврату займа.

- Оформление обеспечения займа. Законодатель предусмотрел множество способов обеспечить возврат займа, например, ввести в договор дополнительные меры ответственности, такие как неустойка и штрафы, оформить поручителей. Наиболее эффективный метод — выдача займа с оформлением залога, на который может быть обращено взыскание в дальнейшем.

- Проверка кредитной истории заёмщика. Организации могут быть подключены к системе БКИ, поэтому имеют возможность проверки кредитной истории.

- Прописать в договоре возможность продажи долга. Если такой вариант будет указан в договоре, то не потребуется дополнительно брать на этот случай согласие должника.

- Правильно оформлять договор займа или расписку. Указывать действительные паспортные данные должника.

- Не давать в долг без заключения договора займа или расписки. Даже знакомым, ни в коем случае не иметь устных правоотношений относительно займов.

Соблюдение минимальных рекомендаций позволит если не полностью обезопасить займодавца, то хотя бы свести риск не возврата займа к минимуму.

Поэтому любой займодавец должен полностью осознавать риск возможных последствий и быть готовым к всевозможным действиям, включая до судебную, судебную работу и работу по исполнительному производству.

Выдача займа — это всегда непредсказуемо, поэтому важно соблюдать холодный расчёт, при этом иметь готовность к компромиссам и новым договорённостям, а также быть готовым что долг могут отдавать долго.

Если вам не вернули долг и вы не знаете что делать, советы найдете в этом видео:

Какие действия предпринимают судебные исполнители, чтобы взыскать долг?

Для взыскания долга судебный исполнитель может действовать различными способами. Как правило, он получает информацию об имеющемся имуществе должника, денежных средствах и налагает на указанные объекты арест. В некоторых случаях судебный исполнитель может прибегнуть к более действенным и радикальным мерам и ограничить права должника на выезд из страны или лишить прав на управление транспортным средством.

Судебный исполнитель имеет право применить несколько мер воздействия на заемщика.

Согласно действующему законодательству Республики Беларусь, у судебного исполнителя есть 2 месяца для того, чтобы привести в действие предписания по исполнительному листу.

Если у должника имеются денежные средства на банковском счёте, недвижимость или иное имущество, судебный исполнитель вправе его реализовать для возврата заёмщику долга. Так, может назначаться аукцион, предметы могут быть переданы в комиссионный магазин. Допускается также реализация собственного имущества самим должником под контролем судебного исполнителя. Обратите внимание, взыскатель имеет право присутствовать при проведении судебным исполнителем конкретного действия по реализации имущества должника.

Что делать, если судебные приставы бездействуют?

В случае, если исполнительный лист был передан судебному исполнителю, и от него не последовало никаких действий по взысканию долга, или же эти действия были непродуктивными, стоит знать порядок действий для воздействия на судебного исполнителя.

Основной мерой воздействия на деятельность неэффективного и бездейственного судебного исполнителя является жалоба в порядке подотчетности. Жалоба подается на имя старшего судебного исполнителя.

В жалобе необходимо указать:

— ФИО судебного исполнителя, который игнорирует выполнение своих обязанностей по исполнительному листу;

— ФИО лица, подающего жалобу, адрес и контактный телефон;

— сущность жалобы (что именно не выполняет судебный исполнитель);

— требования лица, подавшего жалобу.

Если жалоба была рассмотрена, а выполнение работы судебного исполнителя оставляет желать лучшего, можно обратиться с жалобой в суд. Жалоба может быть подана лично или через канцелярию.

Важный совет. С учётом складывающейся практики, для того, чтобы судебный исполнитель изначально работал эффективно, взыскателю следует продемонстрировать серьёзность своих намерений. Если исполнитель увидит, что долг вам небезразличен, у вас активная позиция, дело будет лучше спориться. Помимо прочего, находитесь в постоянном контакте с назначенным судебным исполнителем, при этом не надоедайте ему по пустякам: вовремя интересуйтесь результатами исполнительного производства, взыскания средств с должника и реализации его имущества.

Как вернуть деньги с Google Play Store

Любимая рубрика всех пользователей Android – Play Store. Здесь можно найти сервис на любой вкус, запрос и кошелек. Вы покупаете новое приложение в магазине Google Play и уверены, что оно вам точно понадобится. Но проходит время, и вы забываете о нем. Или еще хуже: купленная программа не поддерживается моделью вашего смартфона. Деньги потрачены, а толку нет.

Но отчаиваться рано, у Google предусмотрена функция возврата денег, которая встроена прямо в Play Store. Поэтому нужно воспользоваться этой возможностью как можно быстрее.

Самый простой способ получить возмещение в Google Play за недавно приобретенное приложение или игру – это запросить возврат средств непосредственно в Play Store. Процесс очень прост, никто не задает вопросов, но есть один подвох. Вы должны действовать быстро. На самом деле, вам необходимо отправить запрос на возврат средств в течение двух часов с момента покупки приложения или игры. Два часа – это промежуток времени, который позволяет определить, будете ли вы продолжать использовать приложение или игру.

Чтобы получить быстрый возврат из Google Play, сначала откройте приложение Google Play Store, перейдите на страницу приложения или игры, о которой идет речь, а затем нажмите кнопку «ВОЗВРАТ». Если эта кнопка отсутствует, это означает, что вы уже пропустили двухчасовое окно.

Связь с разработчиками приложений или игр, запрос на возврат средств не дают 100-процентной гарантии успеха. Вы можете написать разработчикам, выражая свое недовольство приложением или игрой, и потребовать, чтобы они возместили деньги за вашу покупку. От их решения зависит, вернут ли вам деньги или нет.

В случае, если разработчики не отвечают на ваши электронные письма или не согласны с вашим запросом, есть другой вариант, который вы можете попробовать. На странице поддержки Google говорится, что вы можете связаться с их службой поддержки и попросить помощи в решении вашей проблемы. Но ответ придется ждать неделю минимум. Поэтому вы можете запустить процедуру чарджбэка через сервис CosmoVisa даже, если ваш аккаунт заблокировали.

Можно ли взыскать долг с должника, если у него нет имущества и он безработный?

Важно помнить, что если должник, у которого отсутствует какое-либо имущество, имеет намерение не отдавать долг, то взыскать необходимую сумму будет крайне сложно. По сути, лицо может взять в долг, распорядиться деньгами, не возвращать взятую сумму и остаться безнаказанным. Для этой нехитрой схемы у должника не должно быть личного имущества. Если нет имущества, то и взыскивать не с чего.

Когда судебный исполнитель посетит должника, он лишь убедиться в том, что лицо живет без ничего, в нищете. Соответственно, взыскать с него ничего нельзя. В этом случае не стоит также рассчитывать на неустойку. Какой бы не была сумма, судебные исполнители в такой ситуации бессильны.

Как я возвращаю часть денег почти со всех своих покупок

Большинство из нас каждый день что-то покупает: продукты, одежду, мебель, технику и так далее. Но далеко не все знают, что сегодня есть инструменты, которые позволяют законно возвращать себе часть денег практически с любых покупок.

В этой статье я поделюсь с вами своим опытом и расскажу о тех инструментах, которые позволяют мне возвращать часть денег практически с любых моих покупок.

Сразу скажу, что представители тех организаций, о которых пойдет речь ниже, никогда не выходили со мной на связь с просьбами рассказать о них. Это лишь мой опыт, который может вам пригодиться. Моя выгода от того, что я делюсь с вами этой информацией лишь в том, что если вы, также как и я, начнете ими пользоваться, то они сделают мне бонус, в рамках их партнерской программы. Для меня это будет приятным плюсом за потраченное на подготовку этой статьи время.

Итак, начнем.

1. Кредитная карта «AllAirlines» от банка Тинькофф

Эту карту я открыл себе в начале 2014 года, и с тех пор она принесла мне примерно 105 000 рублей.

Каким образом?

Здесь принцип очень простой. После получения карты вам сразу становятся доступны 30 000 рублей от банка, которые уже лежат на карте. По сути — это кредит. Но если его использовать с умом, то этот кредит будет не забирать деньги, а наоборот приносить.

Вот, как это работает.

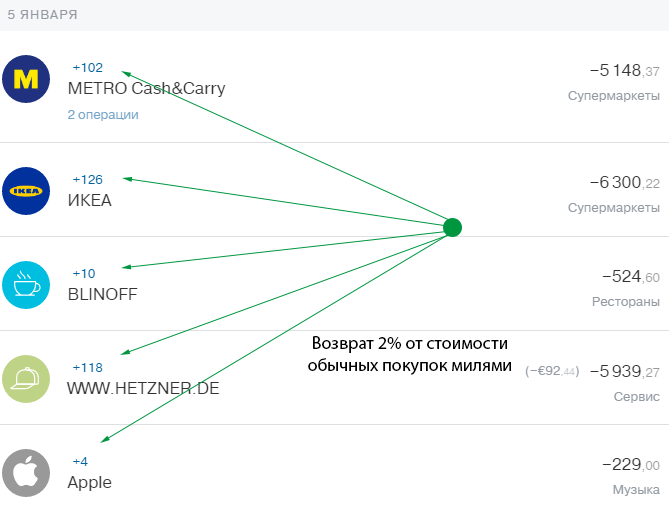

Когда я расплачиваюсь этой картой в магазинах или в интернете, то банк возвращает мне 2% (до 5% за покупку авиабилетов, до 10% за бронь отелей) от большинства покупок обратно на карту, но не в виде обычных денег, а в виде миль.

Например, если я купил в магазине «Икеа» мебель на 40 000 рублей, то банк начислит на мой счет примерно 800 миль. Таким образом, просто оплачивая картой все свои обычные расходы, у меня за год набегает примерно 35 000 миль.

Как эти мили тратить?

Мили можно потратить на компенсацию стоимости авиабилетов любых авиакомпаний, которые вы покупали с помощью этой карты.

Например, если у меня на балансе 35 000 миль, а я недавно покупал авиабилеты, допустим, за 27 500 рублей, то я могу компенсировать эту покупку милями. При компенсации (она делается в личном кабинете на сайте) банк спишет с меня 27 500 миль, а взамен пополнит мой счет на 27 500 рублей.

Таким образом за три года я потратил уже более 100 000 миль.

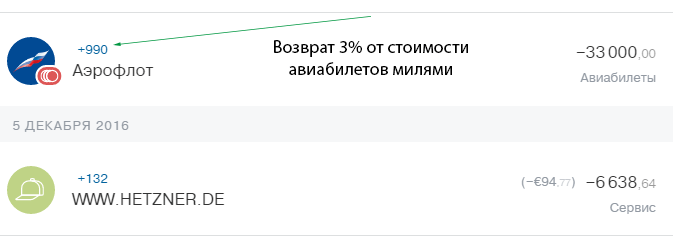

Приведу несколько скриншотов, как это работает. Вот скриншоты из выписки с карты, где видно, что за обычные покупки банк возвращает на баланс 2% в виде миль:

Если покупать через карту авиабилеты, то возврат как правило будет еще больше. В данном случае 3%:

Как видно из скриншотов, я даже за аренду серверов для своих сайтов плачу с этой карты и с каждой оплаты получаю по 132 мили. Получается, что я просто трачу эти кредитные деньги на свои обычные покупки и при этом коплю мили на своем счету.

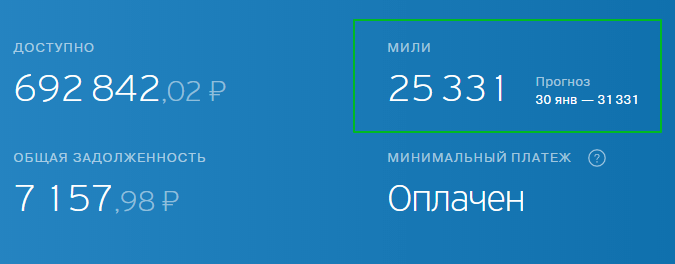

На этом скриншоте из личного кабинета банка видно, что у меня на данный момент накоплена 25 331 миля.

Как я говорил выше, мили можно тратить на компенсацию покупок любых авиабилетов. Например, как только у меня накопится 33 000 миль, я смогу компенсировать покупку авиабилетов, которую делал на сайте Аэрофлота в декабре.

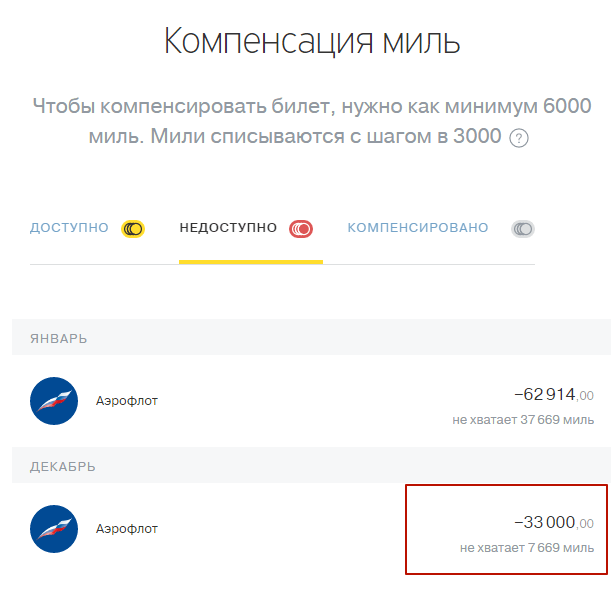

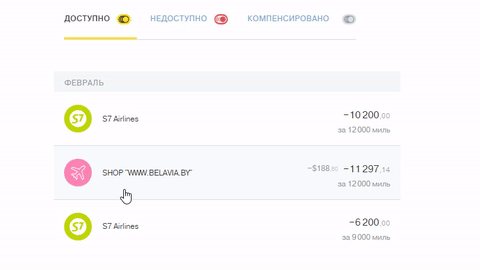

Пример компенсации:

Получается такая схема:

Берем карту, на которой лежат деньги банка. В течение месяца платим за все свои обычные покупки этой картой (деньгами банка) и копим мили. В конце месяца пополняем карту своими деньги ровно на ту сумму, что потратили на покупки за месяц. Пополнение у этого банка без процентов. Сколько отдал оператору, столько поступит на счет карты.

Как итог — мы потратили ту же сумму, как если бы мы просто платили за все наличкой, но разница в том, что при таком подходе мы еще и накопили мили.

«В чем же подвох?» — спросите вы. Ведь за трату кредитных денег надо платить проценты! Банки всегда стремятся заработать на своих клиентах, а не наоборот!

Вся фишка здесь в так называемом беспроцентном периоде. У данной карты он составляет 55 дней. Это значит, что я могу спокойно пользоваться кредитными деньгами почти два месяца, не платя никаких процентов. Главное, пополнить карту на всю сумму потраченных с нее средств быстрее чем пройдут эти 55 дней. Таким образом, я делаю покупки с использованием карты, коплю мили, а в конце месяца просто пополняю карту без процентов в магазине «Связной» и не плачу никаких процентов по кредиту.

За три года использования карты подвохов я не обнаружил. Единственное, что я не понял — по какому принципу за некоторые покупки мили не начисляются вовсе, а за некоторые (процентов 10 от всех покупок) начисляется не 2%, а меньше. Попробую сегодня написать им в поддержку и уточнить этот момент.

Обновлено

Пообщался с ними в онлайн-чате. Причина оказалась в том, что максимум за расчетный период (30 дней) можно накопить 6000 миль. Иногда я превышал этот лимит, поэтому дальше мили не начислялись.

Чтобы получить от этой карты максимум, нужно знать несколько важных моментов.

1. Обслуживание карты стоит 1890 рублей в год. В моем случае эта сумма окупается многократно. 2. Если вы выезжаете в другую страну и планируете расплачиваться картой или снимать наличные там, то внесите страну поездки в белый список в настройках карты в личном кабинете, иначе карта будет заблокирована при попытке расплатиться за товары или снять деньги в банкомате другой страны. 3. Начисление миль за покупки происходит не сразу, а примерно через 1-2 недели. 4. При получении карты у меня была подключена услуга страхования от невыплаты долга. За нее банк каждый месяц списывал небольшую сумму. Если страхование вам не нужно, надо его отключить в личном кабинете в настройках карты. 5. Если вы активно пользуетесь картой и вовремя гасите потраченные суммы, банк будет постепенно повышать кредитный лимит карты. У меня это было так. Сначала на карте было только 30 000 руб (при получении карты), через некоторое время при активном использовании карты лимит повышается до 70 000, далее до 150 000, 400 000, 700 000 руб. Дальше не знаю, потому как у меня он сейчас застыл на этой цифре. 6. Пополнять карту без процентов можно в салонах «Связной», «Евросеть», в любом почтовом отделении и многих других местах. 7. Не снимайте с этой карты деньги в банкоматах. За снятие кредитных денег в банкомате любой банк берет большую комиссию и Тинькофф Банк здесь не исключение. Лично я за три года ни разу не снимал деньги с этой карты в банкоматах. 8. Главное помнить, что деньги на карте — кредитные, но не стоит переживать, что придется платить проценты по этому кредиту. У этой карты беспроцентный период 55 дней. Просто успевайте возвращать потраченную сумму обратно на карту в течение этого срока и никакие проценты платить не придется. 9. Карту выдают не всем. Если у вас плохая кредитная история или есть другие кредитные карты этого банка, то карту могут и не выдать.

«На чем же тогда зарабатывает банк?» — спросите снова вы.

На мой взгляд, банк зарабатывает на тех людях, кто тратит деньги с карты, но не успевает за 55 дней погасить долг. Такие люди вынуждены платить проценты по кредиту. И почему-то мне кажется, что таких пользователей карты большинство, и поэтому банку это выгодно. Ваша же задача — не поддаваться соблазну и вовремя возвращать потраченную сумму на карту, чтобы использовать только ее плюсы в виде бонусных миль.

В общем, если использовать эту карту с умом, то можно бесплатно летать куда-нибудь всей семьей один или несколько раз в год, что я и делаю, и вам советую.

Подать заявку на получение такой карты можно здесь.

Я знаю, что сейчас и другие банки предлагают подобные карты, где есть возврат части потраченных денег обратно на карту, поэтому буду вам благодарен, если вы поделитесь своими находками в комментариях. Особенно интересны такие решения, которые доступны по всей России, а не только в крупных городах. Может быть уже есть решения и получше, чем карта AllAirlines, и с вашей подачи я перейду на более выгодный вариант.

Дальше расскажу о так называемых кэшбэк (от cashback — возврат наличных) сервисах, которые позволяют возвращать часть денег от покупок, сделанных в популярных интернет-магазинах, сайтах бронирования отелей и т.д. Зародились эти сервисы на западе, но в последние годы и у нас начали появляться достойные решения.

В чем главная идея таких сервисов и как они вообще работают?

Принцип у них очень простой. Допустим, есть такая популярная площадка, как AliExpress.

Создатели кэшбэк-сервиса связываются с администрацией этой площадки и говорят им в очень упрощенном виде примерно следующее: «Ребята, давайте мы будем приводить толпы клиентов на вашу площадку, а вы нам будете платить 10% с их покупок. Как вам?». Ребята из AliExpress подумали-подумали и согласились.

Далее за работу берутся технические специалисты и настраивают специальную интеграцию, чтобы все люди, которые приходят на эту площадку с этого кешбек-сервиса, учитывались у продавца и этому кешбек-сервису отчислялось 10% с их покупок.

Теперь создатели кэшбэк-сервиса пишут в другие популярные магазины, например в МВидео примерно следующее: «Ребята, давайте мы будем приводить вам толпы клиентов, а вы нам будете возвращать 5% с их покупок. Вчера мы подписали договор с Aliexpress по той же схеме. Как вам?». Ребята из МВидео подумали-подумали и согласились.

Дальше все по той же схеме. Так, шаг за шагом, кэшбэк-сервис договаривается с огромным количеством интернет-магазинов и настраивает техническую интеграцию.

Теперь остается дело за малым — начать привлекать во все эти магазины и площадки толпы клиентов. Как это проще всего сделать? Правильно — предложив возвращать клиентам часть денег с их покупок, если они будут переходить на эти сайты через кэшбэк-сервис.

На сайте кешбек -сервиса вывешивается сообщение: «Покупайте на Aliexpress через нас и мы вернем вам 6,5% за любые покупки»! 6,5% на дороге не валяются, поэтому любой нормальный человек, зная что здесь нет никакого подвоха (а его здесь нет), конечно же воспользуется этим предложением.

Здесь работает модель выиграл-выиграл-выиграл, поэтому в плюсе остаются все.

Плюсы продавца: Тот же AliExpress или любой другой магазин получает толпу клиентов, теряя при этом 10%, но зато ему не надо тратить деньги на рекламу. Плюсы покупателя: Обычный пользователь, как мы с вами, получает возврат 6,5% стоимости от совершаемых им покупок. Плюсы кэшбэк-сервиса: Создатели сервиса зарабатывают на той разнице, что они получают от магазина и возвращают клиенту. В данном примере это 3,5% от суммы покупки.

Все счастливы.

Теперь пару слов о тех кэшбэк-сервисах, которыми я сам пользуюсь.

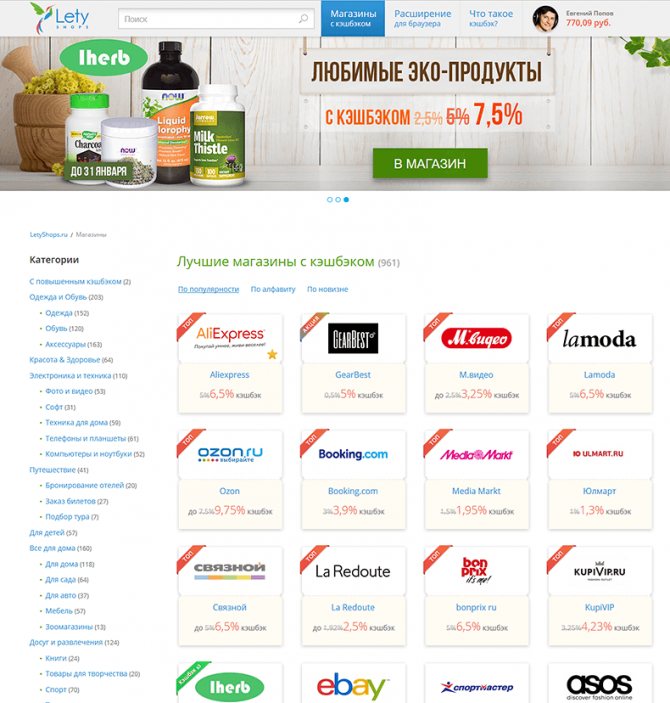

1. Сервис LetyShops

На этот сервис я перешел недавно, но с каждым днем он нравится мне все больше. У них на данный момент есть договоренности с 960 магазинами. Возвращают от 1 до 10% с покупок.

У сервиса удобный интерфейс, приятный дизайн, есть онлайн служба поддержки, много положительных отзывов.

Выводить деньги можно на банковскую карту (карты РФ и Украины), Webmoney, Яндекс.Деньги или Paypal. Минимальная сумма вывода 500 рублей.

Как совершать покупки через этот сервис?

Первым делом в сервисе нужно зарегистрироваться и войти под своим логином и паролем.

Дальше есть два варианта.

1. На главной странице сервиса выбираем нужный магазин и просто кликаем по нему. Сервис перенаправит вас на сайт этого магазина, а там уже будут в курсе, что с любой вашей покупки вам полагается возврат части суммы.

2. Можно поставить расширение для браузера (Chrome или Firefox). Кликнуть по нему, найти там нужный магазин и перейти в него оттуда. А можно просто сразу перейти на сайт магазина, а затем открыть расширение и кликнуть там «Активировать кэшбэк» для этого сайта. Но этот вариант работает не со всеми магазинами, поэтому для надежности лучше использовать первый способ.

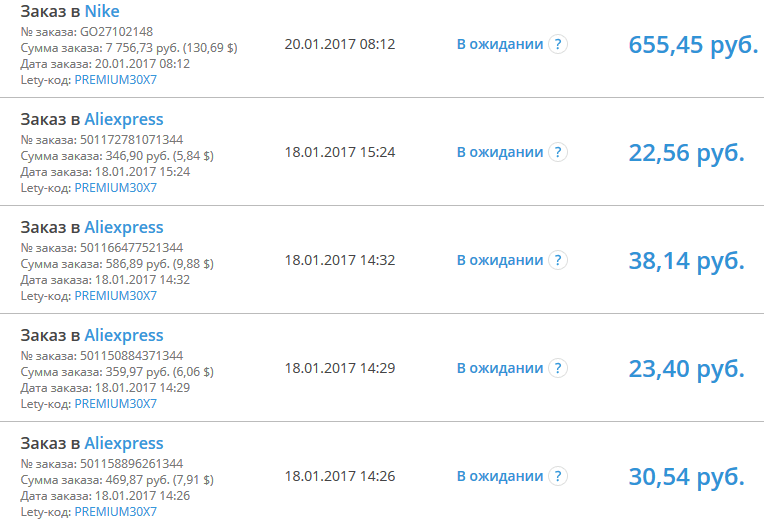

За последние дни через этот сервис я делал несколько мелких заказов на AliExpress, а сегодня утром купил кое-какую экипировку для занятия фитнесом в магазине Nike. Все кэшбэки сразу появились в моем аккаунте.

По некоторым магазинам кэшбэк суммы появляются не сразу после покупки, а спустя сутки.

Деньги, накопленные таким образом на балансе, можно вывести примерно через два месяца. Это сделано с целью защиты от недобросовестных клиентов, которые получив кэшбэк могут отменить покупку в магазине и таким образом смогут и деньги за покупку вернуть, и кэшбэк получить.

Обновлено

За месяц пользования сервисом, мне удалось вернуть более 11 000 рублей

В общем, сервис достойный, определенно стоит его попробовать.

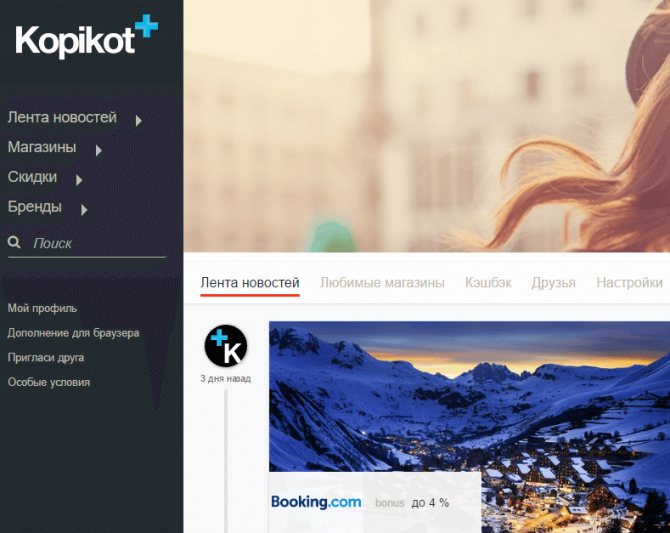

2. Сервис Kopikot

Этот сервис появился на нашем рынке одним из первых, и раньше я пользовался в основном именно им. Здесь также представлено огромное количество магазинов, сайтов бронирования отелей, авиакомпаний и т.д.

Самый большой свой кэшбэк я получил именно через Kopikot, купив через них авиабилеты на сайте авиакомпании Etihad Airlanes. Скриншот того, как выглядит список кэшбэков в личном кабинете:

Принцип работы у этого сервиса точно такой же, как и у предыдущего. Заходите на сайт сервиса, входите под своим логином и паролем, выбираете нужный магазин и переходите на его сайт. Делая покупки, вы получите часть денег на свой счет в Kopikot. У этих двух сервисов могут отличаться проценты сумм, которые сервис возвращает вам на счет в тех или иных магазинах.

Деньги также можно выводить на карту, Webmoney, Яндекс.Деньги и другими вариантами. У сервиса также есть расширения для браузеров.

Зарегистрироваться в сервисе можно здесь.

Эти сервисы работают по схеме, когда выигрывают все, поэтому лично я считаю, что это очень хорошее решение, которое нужно обязательно задействовать.

Кстати, еще один неочевидный плюс в использовании этих сервисов в том, что выбрав какой-то магазин из их каталога, вы можете быть уверены, что это серьезный магазин и вас там не обманут.

Совмещение кэшбэк-сервисов и банковской карты с функцией возврата миль

Думаю, вы уже догадались, что никто не запрещает вам использовать сразу оба описанных в данной статье способа. Я, например, все покупки, которые делаю через кэшбэк-сервисы, оплачиваю своей картой AllAirlines.

Таким образом, часть средств мне возвращается кэшбэк-сервисом, а 2% возвращается милями обратно на карту.

Немного математики.

Сегодня утром я купил себе экипировку для занятия фитнесом в интернет-магазине Nike. Она обошлась мне в 7 757 рублей. Благодаря тому, что я перешел на сайт магазина через Letyshop, магазин вернул мне с покупки 655 рублей. Оплатил я свой заказ своей картой AllAirlines, что позволит мне получить еще примерно 155 миль (считай рублей).

Итого, благодаря этим двум инструментам мне удалось сегодня только на одной покупке сэкономить 655+155 = 810 рублей.

А за год, за счет этих двух инструментов, удается вернуть приличную сумму, которую можно потратить, например, на отдых или куда-нибудь инвестировать. Теперь и у вас есть возможность возвращать часть денег с любых покупок. Надеюсь, этот материал был вам полезен. Буду вам благодарен, если вы поделитесь ссылкой на эту статью со своими друзьями и коллегами.

А если вы знаете и другие решения в этой области, пожалуйста, поделитесь ими в комментариях.

Ну и по традиции, небольшое включение из жизни, чтобы вы не забывали, что по ту сторону экрана такой же человек, как и вы )