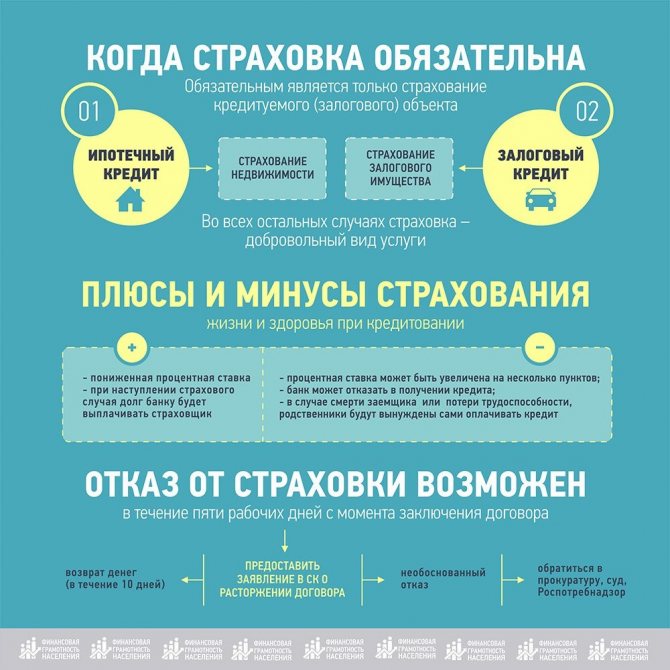

Условия для Возврата Страховки по Кредиту в «ВТБ Страхование»

Раньше граждане могли вернуть страховую премию только в течение 5 рабочих дней, обратившись в СК.

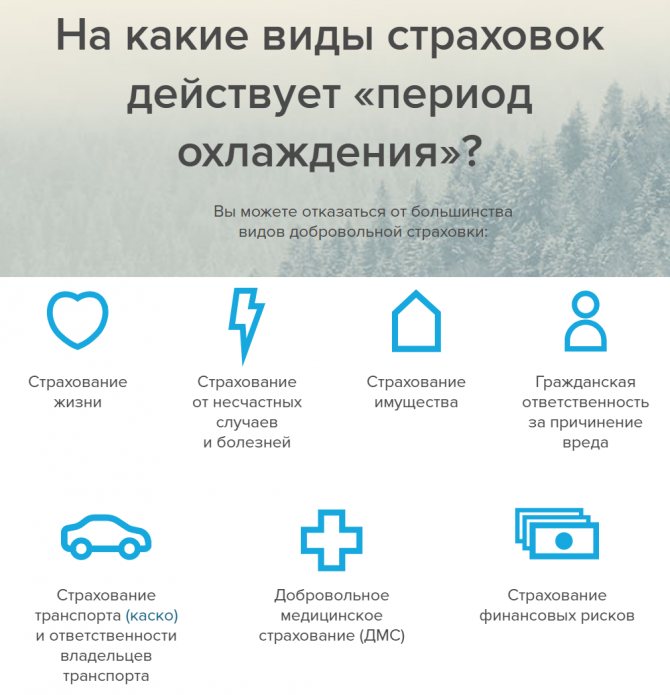

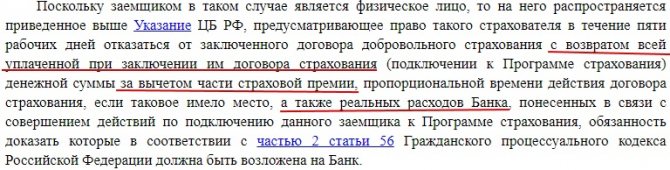

Теперь «период охлаждения» продлен, и у заемщиков есть возможность получить обратно деньги в течение 10 рабочих дней с момента оформления договора страхования при получении кредита.

Какие возможны условия для возврата премии:

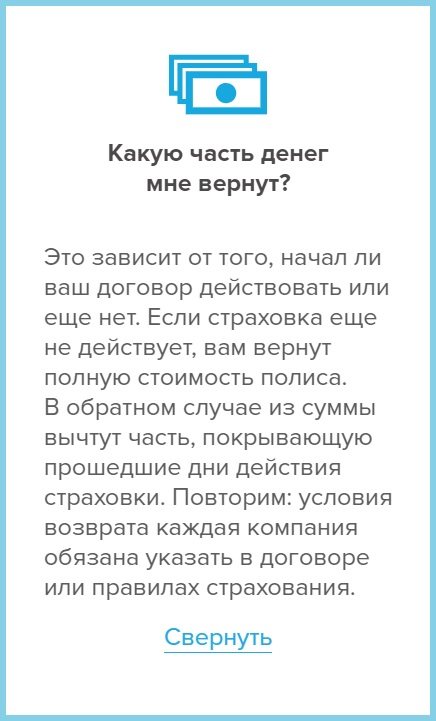

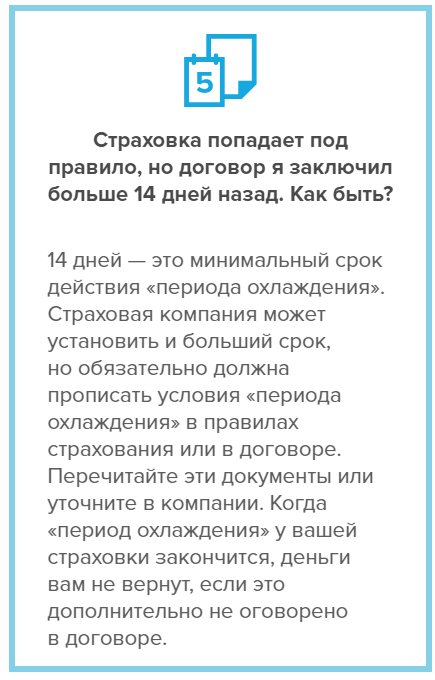

- Обращение в период до 14 календарных дней от даты составления договора. Деньги возвращаются в полном размере. Например, если сумма страхования составляет 100 000 руб., она вернется полностью.

- Подача заявления после «периода охлаждения». Расчет страховой премии будет вестись пропорционально количеству дней, на протяжении которых действовала страховка. Истребовать полную сумму не получится.

Важно! Если гражданина убеждают, что выдача кредита без оформления страховки невозможна, такие действия сотрудников банка считаются неправомерными.

В данной ситуации можно попытаться добиться справедливости, но кредитор может отказать в оформлении займа без объяснения причин. Есть и другой вариант – заключить договор кредитования и купить страховку, и следом сразу же подать заявление об отказе.

Закон о Возврате Коллективной Страховки по Кредиту – «Период Охлаждения»

Как не удивительно, но в законе о страховании ФЗ № 4015-1 от 27.11.1992 нет положений, которые бы регулировали или как-то объясняли, как расторгать досрочно договор страхования, заключенный при оформлении кредита. Также в нем не указано, как действовать застрахованному лицу, если он присоединился к договору коллективного страхования и хочет от него отказаться.

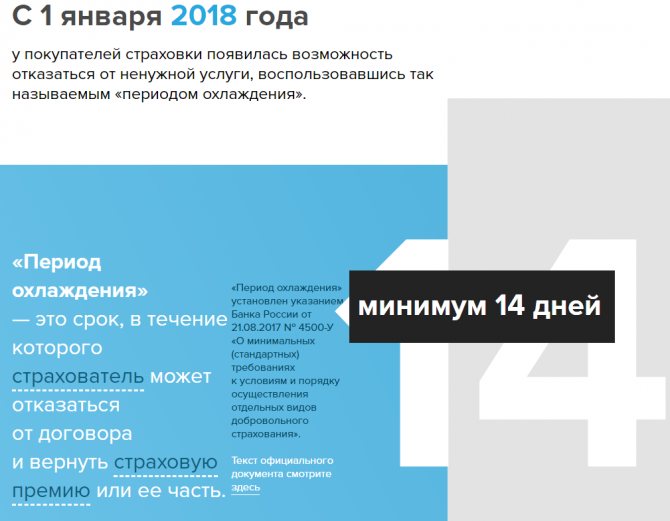

Но зато есть статья 958 ГК РФ (2 часть) и Указание ЦБ РФ от 20.11.2015 № 3854-У. В них-то и поищем нужную информацию. Согласно п.1 Указания Банка России от 20.11.2015 года №3854, «период охлаждения» для возврата страховой премии составляет 14 календарных дней. До начала 2020 года данный период был равен 5 рабочим дням.

Наличие вышеуказанного периода должно быть обозначено в договоре страхования. Если оформляется коллективная страховка, страховщиком выступает СК, страхователем – банк, застрахованным лицом – заемщик.

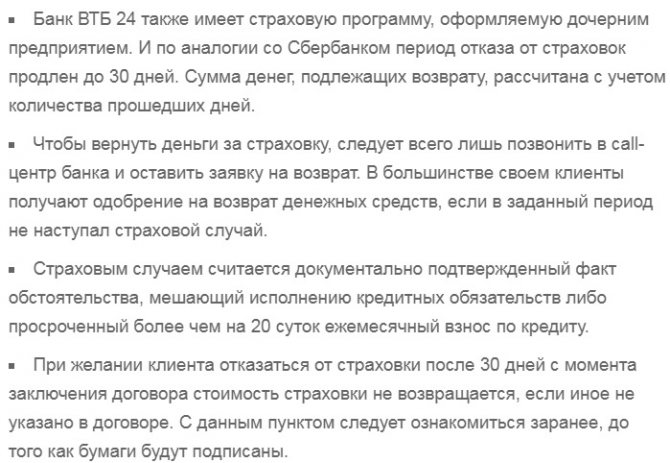

Если договор не включает условия возврата, он признается недействительным полностью или частично по отдельным пунктам. СК вправе самостоятельно увеличивать «период охлаждения» в большую сторону. Например, в Сбербанке он составляет 30 дней.

В ст. 958 указываются обстоятельства, при которых можно досрочно расторгнуть страховой договор и вернуть страховую премию. Это возможно, если:

- погибнет застрахованное имущество;

- предприниматель прекратит свою деятельность.

Все! Ни слова о том, что заемщик имеет право вернуть часть страховой премии, если он досрочно погасит кредит. Несправедливо? Так посчитала и некая госпожа А. А. Мелкова, которая 2020 году подала жалобу в Конституционный суд РФ, в которой указала, что положения статьи 958 нарушают ее конституционные права и не позволяют вернуть уплаченную страховую премию, если договор расторгается досрочно. Но ее жалобу даже не рассмотрели.

Подтверждением сказанного выше является Определение ВС РФ от 31.10.2017 года, благодаря которому были отменены решения первых двух судебных инстанций, не позволивших заемщику вернуть премию и отклонивших его исковые требования.

- Пример

Рассмотрим ситуацию более подробно…

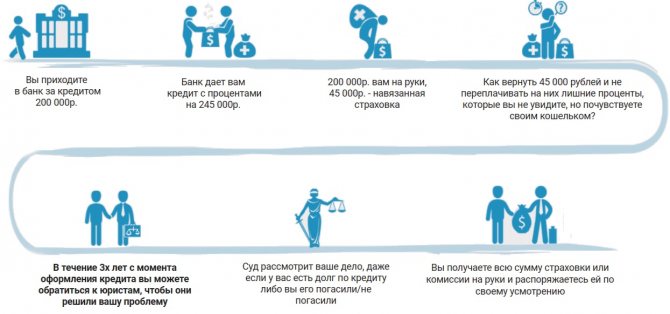

Женщина обратилась в банк для оформления потребительского кредита. В ходе процедуры ей была навязана коллективная страховка «дружественной» СК.

Сумма премии составила около 22 000 руб., за подключение к программе кредитор взял комиссию – около 13 000 руб. Также была взята плата за участие в программе – 35 235 руб.

В соответствии с условиями договора, у застрахованного лица есть возможность обратиться за возвратом премии в течение 5 рабочих дней – такой «период охлаждения» действовал в то время.

Заемщик обратилась в установленные сроки в банк с заявлением о возврате страховки, но в удовлетворении требований ей было отказано. После этого она подала иск в суд. Рассмотрев дела, суд принял по иску отрицательное решение.

До вступления судебного решения в законную силу женщина направила апелляционную жалобу в вышестоящий судебный орган, но и там получила отрицательный ответ.

Впоследствии ею была направлена жалоба на рассмотрение в Верховный суд РФ, который не согласился с решениями нижестоящих судов и отменил их по нескольким причинам:

- Заемщик самостоятельно вносил плату за присоединение к программе страхования, следовательно, именно он является страхователем, а не банк.

- Страхователь – это физлицо, и на него распространяется действие Указания ЦБ РФ. Женщина обратилась за этим в установленные сроки.

- Страховая премия должна быть возвращена. При расчете банк вправе вычесть собственные расходы на оформление договора и часть премии за время его действия до момента обращения клиента с заявлением.

По итогу судом принято определение об отмене апелляционного определения и возврате дела на повторное рассмотрение.

Важно! Если договором страхования не предусмотрена возможность возврата премии в течение 14 дней, он признается недействительным в судебном порядке. Это прямое нарушение Указания ЦБ РФ и прав заемщика, являющегося физическим лицом.

Обратимся к вышеназванному Указанию ЦБ № 3854. Что же тут интересного. Вот главные тезисы этого документа, которые каждый страховщик должен обязательно включить в договор страхования:

- страхователь должен быть физическим лицом;

- СК в договор должна включить пункт, который бы указывал, что клиент (страхователь) имеет право отказаться от договора в течение 14 дней после подписания договора и вернуть уплаченную премию в 100% объеме;

- страховщик может установить «период охлаждения» и дольше 14 дней;

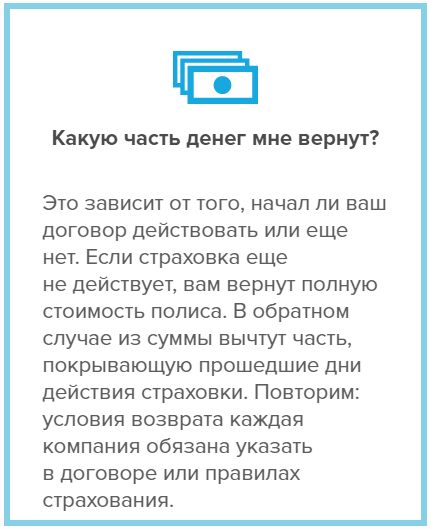

- если застрахованный решит расторгнуть договор в течение 14 дней и на дату подачи заявления о расторжении договор не вступил в силу, то страховка возвращается полностью.;

- если застрахованный решит расторгнуть договор в течение 14 дней после его подписания, но договор уже вступил в силу, то СК удерживает часть страховой премии, а оставшуюся часть возвращает клиенту. Деньги вернут за исключением тех дней, в течение которых действовала страховка;

- страховой договор прекращается, как только страховщик получает заявление о расторжении от клиента;

- деньги должны вернуть в течение 10 дней с даты получения письменного заявления. Возврат возможен наличными или на банковский счет;

Еще один важный пункт этого документа – все страховщики должны работать в соответствии с данным указанием. Если они не включат в договор страхования хотя бы один из вышеназванных пунктов, то это является серьезным нарушением, которое карается штрафами и санкциями.

Если проанализировать документ, получается, что согласно Указанию, вернуть деньги могут только страхователи-физические лица. А заемщики, которые присоединились к программе коллективного страхования, страхователями не являются. Здесь в таком качестве выступает банк – лицо юридическое.

Поэтому, этот документ, в отношении таких лиц не действует. Долгое время страховщики пользовались такой лазейкой в законе. Но с 2018 года Верховный суд начал принимать решения, в которых страхователями признавались физические лица, хотя в договоре коллективного страхования они в таком качестве не указывались.

Есть еще законодательные нормы, которые нужно знать заемщикам, решившим расторгнуть страховой договор досрочно. Одной из главных претензий заемщиков является то, что они не были должным образом проинформированы о том, что страхование является добровольной услугой и никак не влияет на решение банка одобрять кредит или нет.

Принуждать заключать договор страхования банк не имеет право. Об этом говориться в ст. 421 ГК РФ. То есть сотрудники банка не вправе отказать в кредите из-за того, что заемщик отказывается от страхования. На деле же, если заемщик отказывался от страхования, кредит ему не выдавался.

Как Вернуть Коллективную Страховку в ВТБ, Сбербанке и Почта Банке?

Решив вернуть премию, следует учитывать, что это возможно только в нескольких случаях:

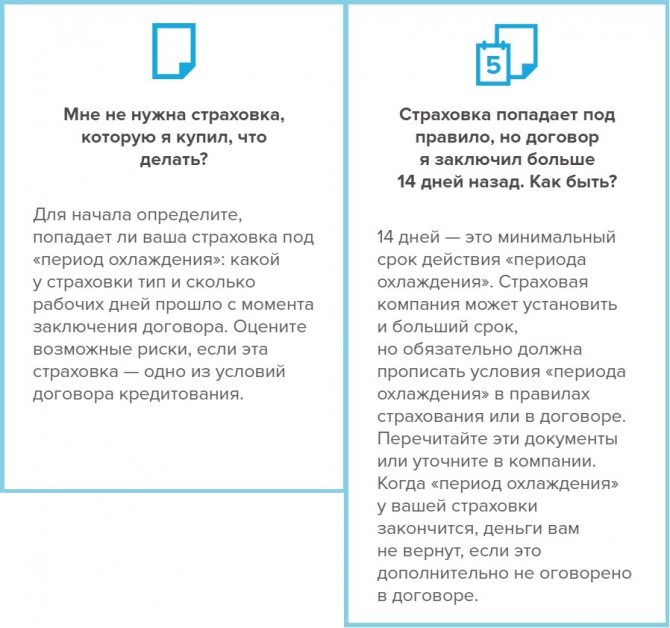

- Подача заявления в «период охлаждения». В такой ситуации банк не вправе отказывать. До 2020 года он составлял 5 дней. С 2020 года он составляет 2 недели или 14 дней. Все действия по возврату нужно проводить именно в этот период.

- Обращение после «периода охлаждения», если отпала возможность наступления страхового случая по причине гибели застрахованного лица или ликвидации бизнеса, если страховался предпринимательский риск (ст. 958 ГК РФ).

- Гражданин вправе отказаться от страховки в любое время, если риск возникновения страхового случая не отпал по вышеуказанным причинам, но тогда премия возвращена не будет. При кредитовании это возможно лишь при условии досрочного погашения задолженности.

Что касается коллективной страховки, то она успешно аннулируется в «период охлаждения» или после него. Последнее возможно только при наличии соответствующих условий в договоре. Чаще всего банки не предоставляют клиентам такую возможность, поэтому обращаться за возвратом следует в первые 14 дней после заключения соглашения.

Какую Сумму Денег Можно Вернуть при Коллективном Страхование?

Здесь все зависит от даты обращения и условий договора. Если заявление подается в «период охлаждения», премия возвращается в полном объеме. Может быть вычтена комиссия, взимаемая банком для оформления документации.

По прошествии 14 дней возможны несколько вариантов:

- В некоторых финансовых учреждениях «период охлаждения» увеличен. Деньги могут быть возвращены в полном размере либо за вычетом дней использования страховки. Расчет производится индивидуально.

- По истечении 14 дней или увеличенного по желанию банка «периода охлаждения» вернуть страховку нельзя, если договором не предусмотрены иные условия. Чаще всего страхователи и СК не предоставляют клиентам такую возможность.

Чтобы не приходилось обращаться в суд, лучше всего отказаться от страхования в момент оформления кредитного договора.

Несмотря на то, что сотрудник банка будет навязывать страховку и объяснять все ее преимущества, а также угрожать возможным отказом в кредитовании, выплата премии для СК несколько увеличит размер кредита и общий процент переплаты, и желательно этого избежать.

- Первый момент

- Второй момент

В Указании ЦБ № 3854 есть 2 важных пункта, которые определяют, в каком размере должна быть возвращена страховая премия…

При расторжении договора в течение 14 дней после его подписания, страховка возвращается полностью, если не произошел страховой случай и договор страхования не вступил в силу. Очень интересное положение, которое практически отменяет возможность вернуть страховку в стопроцентном размере и вот почему.

Договор вступает в силу после зачисления денег на счет страховой компании. Деньги перечисляются на счет в день получения кредита. Так когда должен заемщик подать заявление, чтобы вернуть всю сумму? До того, как будут перечислены деньги! То есть, он должен подписать договор, к примеру, 5 декабря, но деньги перечислить 8 декабря, а заявление об отказе от страхования подать 5, 6 ,7 декабря.

И тогда ему вернут всю сумму. Но это практически невозможно, потому что в случае с коллективным страхованием перечисление происходит единым платежом в день выдачи кредита.

При расторжении договора в течение 2 недель после его подписания, если он вступил в силу, страховка возвращается пропорционально времени действия страхового договора.

Например, договор страхования заключен 4 декабря. Деньги перечислены страховой компании в тот же день. Заемщик решил отказаться от договора 6 декабря. Ему вернуть деньги за вычетом двух дней.

При общении с работником финансового учреждения рекомендуется включить диктофон, чтобы впоследствии иметь возможность аргументировать свою жалобу.

Согласно законодательству, отказ от страхования не может быть причиной отрицательного ответа по кредитной заявке. Столкнувшись с этим, можно поступить любым из следующих способов:

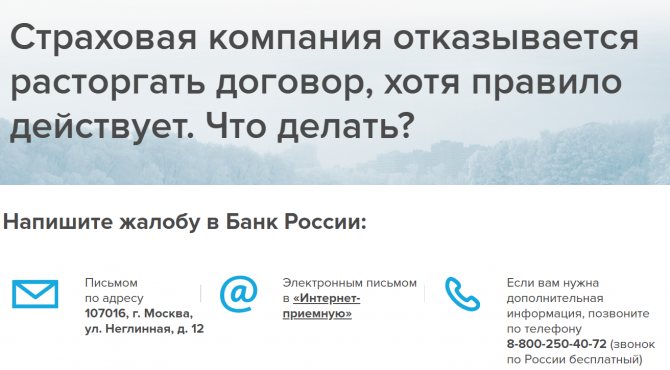

- Подать жалобу в ЦБ РФ. Центробанк контролирует и страховую деятельность. Обращение возможно через электронный сервис: cbr.ru/Reception/Message/Register. Там же доступно прикрепление фото-, видео- и аудио-материалов. Потребуется заполнение заявления с детальным описанием обстоятельств.

- Оставление отзыва о банке на крупных финансовых порталах, от которых зависит рейтинг кредиторов среди потребителей. Такие порталы не являются официальными рейтинговыми агентствами, но отзывы о финансовых учреждениях граждане нередко читают перед оформлением займов. Негативная оценка может навредить репутации банка и снизить количество выдающихся кредитов, и его сотрудники самостоятельно свяжутся с недовольным клиентом для разрешения конфликта.

- Обращение в Роспотребнадзор по причине несоблюдение условий ст. 32 ФЗ при фактической оплате услуг страхователю. Это актуально и при возврате в случае досрочного погашения долга.

Важно! При беседе с сотрудником банка рекомендуется выписать его Ф.И.О. В дальнейшем такие данные могут понадобиться в качестве доказательства правоты клиента при проведении внутреннего расследования, если гражданином будет подана жалоба или оставлен негативный отзыв.

Возвращается ли Комиссия при Отказе от Коллективной Страховки?

Нередко комиссия за подключение к программе страхования либо больше страховой премии, либо равна ей. Поэтому встает резонный вопрос: возвращается ли она вместе со страховой премией?

Позиция судов неоднозначна. Некоторые признают обязанность страховщика вернуть вместе со страховой премией и комиссию за предоставление услуги, если договор расторгается в «период охлаждения», например, таково определение:

- Пермского краевого суда от 21.02.2018 №33-1785/2018.

Другие, считают, что комиссия возврату не подлежит:

- Определение Оренбургского суда от 15.11.2018 по делу № 33-8880/2018;

- Определение ВС РФ от 31.10.2017 № 49-КГ17-24;

Поэтому, все зависит от конкретного суда. Но заявлять требование вернуть комиссию банка в судебном иске обязательно нужно.

«ВТБ Страхование» — Возврат Страховки в Течении 14 Дней

Под «периодом охлаждения» следует понимать время, дающееся застрахованному лицу для отказа от договора при условии, что за этот период не наступил страховой случай, и он не получал компенсационные выплаты от СК.

В РФ «период охлаждения» равен 14 календарным дням. В это время можно обратиться в офис СК с заявлением о возврате премии в полном объеме. Деньги перечисляются в течение 10 дней на банковский счет клиента при положительном ответе компании.

Согласно законодательству, кредиторы не имеют права вынуждать клиентов приобретать страховки для получения положительного ответа по кредиту.

Если заемщик отказывается от страхования, банк может повысить стоимость кредита за счет увеличения процентной ставки. Такие действия правомерны, т.к. кредитор вправе самостоятельно определять условия выдачи займов.

Банк ВТБ сотрудничает с СК «ВТБ Страхование». Предусматривается два вида договоров – индивидуальный и коллективный.

Индивидуальный договор страхования расторгнуть проще, т.к. в нем указывается только один человек, и возврат возможен даже при непогашенном кредите.

Все сложнее, когда оформляется коллективный договор. В него вписывается несколько граждан, имеющих право на компенсационные выплаты. 100% возврат полагается только после полного погашения задолженности. В остальных случаях вопрос рассматривается индивидуально и зависит от многих аспектов.

- не истек «период охлаждения»;

- оформлен индивидуальный, а не коллективный договор.

Обратите внимание! Банки оставляют за собой право отказывать в одобрении кредитов без объяснения причин. Если гражданин на начальном этапе выступает против страхования, теоретически это может стать основанием для отрицательного ответа от кредитора. Лучше всего сначала оформить заем, а затем подать заявление о возврате.

Можно ли Вернуть Страховку «ВТБ» после «Периода Охлаждения»?

По прошествии 14 календарных дней возврат допускается, если клиент не получал страховую премию и соблюдается одно из следующих условий:

- кредит досрочно погашен;

- заем не погашен, обращение осуществляется после «периода охлаждения».

По всем программам кредитования в ВТБ предлагаются разные условия. Рекомендуется найти договор страхования и внимательно ознакомиться с условиями возврата. Если в нем указано, что заемщик дает согласие и выплаты невозможны ни в каких ситуациях, следует обращаться в суд для оспаривания пунктов документа.

Можно ли Вернуть Страховку «ВТБ», если Кредит Закрыт в Срок?

Своевременное погашение кредитной задолженности не означает возможность возврата страховки. В такой ситуации подавать заявление бессмысленно: согласно законодательству, обязательства страховщика прекращаются одновременно с прекращением действия договора.

Это означает, что, даже если клиенту не выплачивалась компенсация, вернуть уплаченные деньги не удастся.

В апреле мне поступило предварительно одобренное предложение по кредиту, как раз во время т.к. предстояла покупка недвижимости и не хватало именно этой суммы. Обратившись в офис сотрудник Банка обратил мое внимание на то, что кредит я могу взять ТОЛЬКО с услугой страхования, которая составляет ровно 20 % от суммы кредита, в общем не много не мало аж 80 000 рублей, еще и в добавок данная сумма прибавлена к сумме кредита (как они называют к телу кредита), соответственно на данную сумму будет так же начисляться процент. Грубо говоря банк впаривает услугу в кредит. Объехав 2 офиса в городе, ответ был аналогичным, мне отказывали в получении кредита БЕЗ страховки. Тогда собравшись с мыслями и вооружившись телефоном с включенной видео съемкой, я обратилась в один из офисов. Естественно при оформлении кредита сотрудник Банка неоднократно повторил, что якобы страховка не подлежит возврату и даже ткнул пальчиком в договоре где это прописано. А это действительно ПРОПИСАНО, премия не подлежит возврату НО после вступления договора в силу. Когда я принялась детально разглядывать договор, прям на первой странице данного «Полиса» указан СРОК ДЕЙСТВИЯ ДОГОВОРА СТРАХОВАНИЯ с 00. часов 00 минут после уплаты страховой премии (т.е. после получения кредита на руки). Это значило что у меня есть целый день, чтоб отказаться от данной услуги и признать договор недействительным, т.к. в силу он вступает «Как в сказке про золушку» в 00 часов 00 минут! Добежав до работы я напечатала 2 заявления ( первое в ВТБ 24, второе в ВТБ страхование ). Образец заявления нашла по этой ссылке https://100i1kredit.ru/straxovanie/vozmozhen-li-otkaz-ot-straxovki-po-kreditu-vtb-24.html Естественно в заявление я внесла коррективы а это:

1) Необходимо взять выписку, со счета с которого списали деньги за страховку и именно этот счет указать в заявлении! 2) Прошу считать договор страхования между мной и ВТБ страхование( а не банком как указано в образце) недействительным.. 3) Обязательно в заявлении указать СРОК ДЕЙСТВИЯ ДОГОВОРА СТРАХОВАНИЯ прям переписать с полиса Единовременного взноса!

Далее действия были таковы, первым делом я обратилась в ВТБ страхование (предоставила Копию договора, ВЫПИСКУ на которой видно сумму списания в счет страховки, и конечно же мое заявление). Сотрудник ВТБ Страхования поставил на моем образце заявления номер входящего, свой штамп, и ВРЕМЯ принятия. Далее я отправилась в ВТБ 24, та же процедура только необходимо в добавок написать претензию на их бланке. Ответ от ВТБ 24 не заставил себя долго ждать и какого было мое удивление когда мне ОТКАЗАЛИ в возврате и не расторгли договор .

Что касается ВТБ страхования, они были более благоразумны спустя 20 дней мне поступил звонок и конечно же они признали договор НЕДЕЙСТВИТЕЛЬНЫМ, я подписала соглашение о расторжении и мои деньги вернулись туда откуда были списаны!

Надеюсь кому то мой отзыв будет полезен! Не бойтесь рисковать, тем более, что риск оправдан!

«ВТБ» — Возврат Страховки при Досрочном Погашении Кредита

При оформлении потребительского займа стоимость страховки выплачивается клиентом единовременно путем включения в общий размер кредита, либо перечисляется ежемесячно в составе обязательных платежей, куда, помимо страхования, включен основной долг и проценты.

В первом случае возврат осуществляется за периоды, в которые заемщик должен был вносить ежемесячные платежи, но ввиду погашения задолженности данное обязательство для него прекратилось.

Например, если кредит действует до мая 2020 года, но закрыт в июне 2020, удастся получить средства за период с 07.2018 по 05.2020 гг.

Если страховка включена в сумму обязательных платежей по кредиту по принципу рассрочки, вернуть ее в связи с досрочным погашением не получится. Размер взносов здесь рассчитывается за каждый месяц, и возврат неуплаченных денег не производится. Возврат премии за прошедшие периоды не допускается.

Подача Заявления в Банк «ВТБ» на Возврат Страховки по Кредиту

Чтобы вернуть страховку «ВТБ Страхование», необходимо произвести несколько действий:

- Собрать перечень документов. Сюда входит паспорт, договор кредитования, договор страхования.

- Подать документы вместе с заявлением в СК лично, через Почту РФ или онлайн.

- Дождаться ответа. Деньги перечисляются в течение 10 календарных дней после принятия положительного решения.

В некоторых случаях возврат денег не осуществляется, но происходит уменьшение суммы задолженности.

«ВТБ 24» – Заполнить Заявление на Возврат Страховки по Кредиту

Чистый бланк заявления можно скачать на сайте: vtbins.ru. Заполнение документа вручную не допускается – он должен быть составлен по форме.

Какие данные понадобятся для написания заявления:

Ф.И.О., сведения из паспорта, адрес регистрации, номер телефона застрахованного лица;- дата и номер страхового договора;

- причина (например, отпала возможность наступления страхового случая, снизился страховой риск, и иные факторы);

- опись прилагающихся документов;

- самостоятельно рассчитанная сумма страховой премии за не истекший срок действия договора;

- способ уплаты премии – на расчетный счет или через кассу СК;

- реквизиты расчетного счета;

- дата составления и подпись заявителя.

можно по ссылке:

- Возврат в период охлаждения 14 дней;

- Возврат после досрочного погашения кредита.

Документ заполняется в одном экземпляре. После подачи сотрудником СК выдается уведомление о принятии документов с указанием даты.

При составлении заявления важно придерживаться следующих правил:

- Документ заполняется только синими или черными чернилами. Использование маркеров, фломастеров, карандашей не допускается.

- Почерк должен быть понятным. При наличии существенных ошибок, помарок и исправлений, искажающих информацию, документ может быть не принят.

- Указываются конкретные требования согласно образцу. Включение дополнительной информации, не предусмотренной шаблоном, запрещено.

Также основанием для отказа в удовлетворении заявления может стать содержание в нем ненормативной лексики или предоставление неполного комплекта документов.

«ВТБ 24» – Отнести Заявление Лично в Офис для Возврата Денег

Самый оптимальный вариант – предоставить все документы самостоятельно в офис СК. Узнать адрес можно на официальном сайте компании, выбрав свой город в разделе «Контакты».

Другой способ – подача документов заказным письмом с уведомлением о вручении и описью вложения. Письмо отправляется по адресу СК, но отсчет срока рассмотрения начинается не с момента отправки, а от даты получения уведомления.

Третий вариант – посещение офиса СК законным представителем. Требуются те же самые документы, что и для самого заявителя, но дополнительно предоставляется нотариально заверенная доверенность. Сведения о ней вносятся в бланк заявления.

Четвертый способ – отправка отсканированной документации на электронную почту [email protected]. Потребуется электронная подпись на заявлении. Вариант считается неблагонадежным: есть вероятность, что письмо затеряется в общей папки, и получатель с ним попросту не ознакомится.

Отказ в Возврате Страховой Премии по Договору Коллективного Страхования

В первую очередь при отказе следует выяснить несколько моментов:

- чем банк обосновывает отрицательное решение;

- каковы условия возврата по договору;

- заключен ли договор без нарушения законодательных норм;

- не пропущен ли «период охлаждения» и есть ли возможность обращения за выплатами после него.

Если заемщик считает, что ему отказали необоснованно, в первую очередь он может обратиться с жалобой в Роспотребнадзор.

Если после проведения проверки госорган составил предписание об устранении нарушений, обязывающее вернуть гражданину премию, но требования выполнены не были, подается повторная жалоба за несоблюдение условий предписания, и тогда кредитора могут привлечь к административной ответственности.

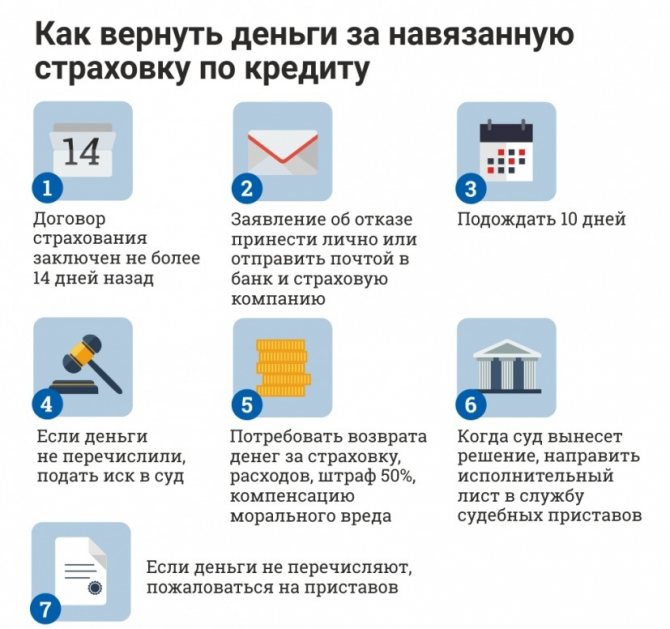

После того как отправили заявление, подождите 10 дней. Если деньги возвращать отказываются, пишите досудебную претензию и отправьте ее в банк и СК.

- досудебной претензии: drive.google.com/file/d/pretenzia.

В претензии нужно указать:

- в шапке – название банка и название страховой компании, и адрес обеих организаций. Здесь же данные клиента: его ФИО, адрес, номер телефона;

- в тексте: когда был заключен кредитный договор и на какую сумму, когда было подписано заявление на оказание услуги «подключение к программе страхования;

- сумму услуги. Если возможно сумма комиссии и страховой премии;

- выдержку из Указания ЦБ РФ от 20.11.2015 г. № 3854-У (п.1 и 8);

- информацию о том, когда было направлено заявление об отказе в участии в программе страхования. Укажите, что заявление либо отказались принять, либо проигнорировали. Укажите, каким способом было отправлено заявление;

- выдержки из определения по делу № 49 КГ17-24, в которых указано, что страхователем является сам заемщик, а не банк.

В конце напишите: «Прошу вернуть комиссию банка за в течение 10 дней после получения претензии в размере таком-то». Сумма комиссии указана в заявлении.

Также обязательно укажите свои реквизиты. Деньги можно вернуть на любой банковский счет, в том числе кредитный. В этом случае вы можете досрочно погасить часть займа. К претензии нужно приложить копии: паспорта, заявления об отказе в участии программе страхования, чека и описей (в банк и страховщику).

Остается подписать претензию и поставить дату. Не забудьте оставить себе его копию. Если досудебная претензия не помогает вернуть деньги, то остается один выход – обращение в суд.

«ВТБ Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если застрахованному лицу пришел отрицательный ответ по заявлению о возврате, оспорить это можно в судебном порядке. Для начала нужно определиться, что именно нарушает СК:

- Отказ поступил при обращении в период охлаждения, страховка не является коллективной. Такие действия неправомерны. Согласно Указу ЦБ РФ от 20.11.2015 №3854-У, страхователь вправе обратиться в СК в течение 14 дней, и возврат осуществляется в полном объеме. Допускается предоставление СК более длительного «периода охлаждения» по договору.

- Начисление дополнительных комиссий без согласия клиента.

- Наличие в договоре пунктов, противоречащих нормам законодательства: установление условия обязательного страхования, отсутствие расчетов стоимости, и пр.

Оспаривание производится в районном суде. Процедура выглядит следующим образом:

- Истец подает иск об оспаривании решения СК об отказе по возврату страховки, ссылаясь на нормы законодательства, которые были нарушены страховщиком. Заявление составляется в двух экземплярах: один передается секретарю суда, на втором ставится пометка о принятии – он возвращается истцу.

- Стороны делопроизводства получают уведомления о начале судебного процесса с датой первого заседания.

- Согласно ст. 154 ГПК РФ, гражданские дела рассматриваются не более двух месяцев. По итогам оформляется судебное решение, на основании которого должна действовать СК.

досудебной претензии: drive.google.com/file/d/pretenzia.

Результатом рассмотрения иска может стать частичное или полное удовлетворение требований истца, но возможен и отказ с указанием причин. Если истец с ними не согласен, до вступления решения суда в законную силу оспаривание производится в апелляционном порядке. После вступления подается кассация.

Апелляционное обжалование возможно через вышестоящий суд, но возражение подается в судебный орган, принявший не устраивающее решение. После рассмотрения дела в порядке апелляции суд принимает апелляционное определение, назначается пересмотр или отменяется судебное решение.

Если оспаривается решение районного суда, обращаться следует в областной. Конечной точной может стать Верховный суд РФ. Его вердикт вступает в законную силу сразу же после оформления, обжалованию не подлежит.

Инструкция по отказу от страховки после оформления кредита в ВТБ

Начиная с октября-ноября 2020 года при оформлении потребительского кредита в банке ВТБ (ранее ВТБ 24) подключение к программе коллективного страхования, заключенной между банком и ВТБ Страхование, как правило, не осуществляется (если оформлено именно подключение к программе коллективного страхования отказ осуществляется в общем порядке – подробнее в статье на нашем сайте). На смену прикреплению к коллективной программе пришло оформление самостоятельного договора страхования по программе «Финансовый резерв», имеющей ряд разновидностей.

Главным же нововведением является определение ставки по кредиты как разницы между базовой процентной ставкой и дисконтом, который на момент написания статьи составляет до 7,1% (п. 4.2. индивидуальных условий кредитования на момент написания статьи).

Рассмотрим на примере: банк при оформлении кредита устанавливает ставку 10,9%, при этом указывает, что базовая процентная ставка – 18%, а размер дисконта – 7,1.

При этом для получения дисконта устанавливается ряд условий, связанных со страхованием жизни и здоровья (п. 26 индивидуальных условий кредитования), а именно:

- осуществление страхования жизни и здоровья на страховую сумму не менее суммы задолженности;

- заключение договора в страховой компании, соответствующей требованиям Банка.

Применение механизма, предусматривающего в случае отсутствия договора страхования жизни повышение ставки по кредиту, ранее успешно применялось в ипотечных программах кредитования.

Таким образом, отказ от страховки по стандартной схеме при отсутствии страхования жизни приведет к отказу в предоставлении дисконта и существенному повышению ставки по кредиту. Избежать повышения ставки и существенно сэкономить на страховке можно следуя приведенной ниже инструкции, включающей 3 этапа. Обратите внимание, что выполнить все действия необходимо строго в течение 14 дней – после оформления кредита в ВТБ действуйте незамедлительно.

Оформление страховки жизни в другой компании

До направления отказа от страховки и заявления на возврат денежных средств в страховую компанию (как правило, ВТБ Страхование) следует оформить страховку у другого страховщика на более выгодных условиях. В частности, навязанная страховка при сумме кредита 1 млн. руб. составляет в среднем 200 тыс. руб. на весь срок кредита, при этом в случае досрочного погашения суммы долга возврат страховой премии не производится.

Для сохранения дисконта достаточно оформить страховку у другого страховщика. Обратите внимание, что страховая компания должна быть аккредитована при банке и включена в список компаний, удовлетворяющих требованиям банка и размещенный в PDF-файле на официальном сайте.

Прозвоните компании, объясните, что необходима страховка заемщика по потребительскому кредиту и уточните стоимость страхования. Выберите самый дешевый вариант и оформите страховку. Отметим, что страхование на 1 млн. руб. на год в среднем составляет от 6 до 15 тыс. руб., что явно меньше навязанных банком условий страхования. Наиболее лояльная стоимость страховки в таких компаниях, как Росгосстрах, Альфа Страхование, РЕСО-ГАРАНТИЯ или Ренессанс Страхование, расчет по которому можно произвести на официальном страховщика.

На стоимость страхования влияют различные факторы, такие как: возраст, профессия, занятие активными видами спорта, семейное положение, наличие заболеваний и пр.

Обратите внимание, что если сумма кредита превышает 300 тыс., то согласование условий страхования может занять до 3 дней. Не следует направлять отказ от страховки ранее даты заключения нового договора страхования у другого страховщика.

Уведомление банка о заключении договора страхования

После оформления страхового договора на более выгодных условиях направьте в банк уведомление, к которому приложите заверенную страховщиком копию договора и квитанцию об оплате страховой премии. Сообщение отнесите в отделение, в котором был оформлен заем либо направьте в адрес банка почтовым отправлением.

В уведомлении укажите следующую информацию:

- наименование получателя (сведения о банке);

- наименование заявителя/заемщика;

- сведения о том, когда, где и на каких условиях был оформлен кредитный договор;

- информация о вновь заключенном договоре страхования;

- последствия несоблюдения со стороны банка условий кредитования и повышение процентной ставки по кредиту;

- подпись заемщика и дата составления.

Скачать сообщение в банк об оформлении договора у другого страховщика и недопустимости отказа в применении дисконта можно по следующей ссылке: Образец письма об отказе от страховки в банк и заключении нового договора

Обратите внимание, что страховаться и направлять подобное уведомление необходимо на ежегодной основе до окончания срока действия вновь оформленной страховки. В случае, если кредит погашен досрочно пролонгировать страховку на новый срок не нужно. Потери на страховой премии в этом случае будут минимальны, особенно если полное досрочное погашение будет запланировано на момент окончания страховки, оформленной на год.

Направление письма отказа от страховки по кредиту

В случае заключения договора в ВТБ Страхование по программе «Финансовый резерв», а также на аналогичных условиях в иной страховой компании письмо с отказом следует направлять именно в адрес страховщика. Направление отказа от страховки и заявления на возврат денег в адрес банка является некорректным, так как кредитная организация не выступает стороной при страховании, несмотря на то, что полис фактически был оформлен в банке.

Заявление с отказом от страховки жизни следует направить в адрес филиала страховой компании в вашем регионе либо в адрес центрального офиса страховщика. Рекомендуем при возникновении спорных ситуаций продублировать заявление в адрес центрального офиса страховщика, указанного на полисе, который подлежит расторжению.

При подготовке заявления обратите внимание, что форма отказа от страховки по кредиту представляет собой письменный документ, содержащий следующие сведения:

- наименование адресата (информация о страховой компании);

- информация о заявителе/заемщике, который в договоре страхования является страхователем;

- информация о заключенном договоре страхования (номер, дата наименование программы и т.п.);

- требование о расторжении страховки и возврата денежных средств в течение 10 дней;

- реквизиты для перечисления страховой премии;

- ответственность страховщика в случае отказа от возврата денежных средств в добровольном порядке;

- подпись страхователя и дата.

отказа от страховки ВТБ страхование можно по следующей ссылке:Бланк заявления об отказе от страховки в ВТБ Страхование

При возникновении вопроса о том, какие документы нужны для отказа от страховки, отметим, что следует направить оригинал полиса. При отправлении отказа от страховки по почте составьте опись вложения, при этом в обязательном порядке оставьте себе копию документа. В случае, если на полисе стоит печать страховщика, выполненная типографским способом, достаточно приложить копию договора.

Страховая компания в случае отказа от страховки в соответствии с п. 8 Указания Банка России от 20.11.2015 № 3854-У должна в добровольном порядке вернуть денежные средства, оплаченные в качестве страховой премии, в полном объеме. При неисполнении требования в добровольном порядке денежные средства в соответствии со сложившейся судебной практикой будут взысканы в судебном порядке с учетом штрафа 50%.

Как Вернуть Страховку по Кредиту «ВТБ» — Особенности Кредита

Если заемщик обращается за возвратом в период охлаждения, и страховая премия включена в сумму долга, производится только его уменьшение. Денежные средства на карточку не перечисляются.

Если был заключен договор коллективного страхования между банком, заемщиком и СК, подается заявление об отказе от коллективной страховки. Заявление подается по той же форме, потребуется указание данных полиса и договора.

Когда Договор с «ВТБ Страхованием» Считается Расторгнутым?

Расторжение договора производится в момент поступления заявления в СК при положительном ответе страховщика.

Если страховка оспаривается в судебном порядке, все зависит от решения суда. Чаще всего договор признают расторгнутым также с момента первого обращения застрахованного лица, если действия СК суд сочтет неправомерными.

«ВТБ Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

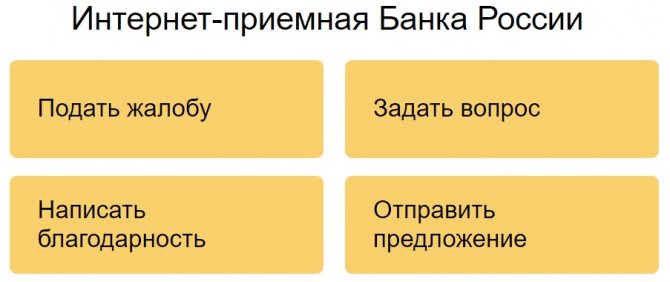

Здесь возможно два варианта – оспаривание отказа в судебном порядке либо подача жалобы на сайте ЦБ РФ (www.cbr.ru). Чтобы оставить электронное обращение, необходимо выполнить следующее:

- Зайти на главную страницу, перейти в раздел «Интернет-приемная».

- Выбрать «Подать жалобу», далее – «Страховые организации» и «Прочее».

- В поле «Продукт» выбрать «Страхование жизни».

- Указать наименование СК, выбрать свой регион проживания.

- Написать текст жалобы. В нем указываются все обстоятельства детально: когда заключен договор, при каких обстоятельствах. Вписываются личные данные.

- Внизу страницы заполняются поля с номером и датой оформления договора, указывается адрес заключения.

- К электронной жалобе необходимо приложить отсканированные документы: паспорт и договоры.

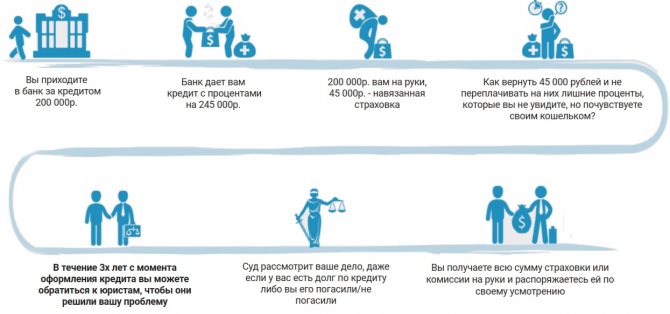

Помощь Юриста по Возврату Коллективной Страховки по Кредиту

В 99% случаев у банков уже имеются установленные формы коллективных договоров с СК для подписания с клиентами. Они составлены профессиональными юристами, знающими способы избежать выплат премии на законных основаниях.

- Чаще всего юристы апеллируют на незнание клиентами норм законодательства, и такие договоры исключают возможность получения денег даже в «период охлаждения», что является нарушением Указания ЦБ РФ.

- Другой вариант – составление формы договоров с возможностью выплат премий в 14 дней, но при соблюдении клиентом определенных условий, что тоже считается неверным.

- Третья проблема, с которой приходится сталкиваться судам при разрешении споров о возврате премий – несвоевременное обращение граждан за возвратом.

- Если они пропускают сроки и договор не содержит возможность выплаты денег после «периода охлаждения», получится только расторгнуть договор страхования. Уплаченные финансы не возвращаются.

Все вышеуказанное является веским основанием для привлечения к сделке «своего» юриста. Несмотря на то, что банк сразу предложит свой экземпляр договора, специалист сам найдет «подводные камни» и, если они не будут устраивать заемщика, лучше отказаться от страхования.

При отказе от страхования финансовые учреждения принимают отрицательные решения по займам, при этом не объясняя причин. Юрист также поможет разобраться в данной ситуации до суда или представлять интересы клиента в суде, если сам будет участвовать в ситуации.